Política energética.

Política de gasto público.

Política financiera.

Política contra el desempleo.

Política comercial.

Como quiera que el período 2008-2017 fue pre- cedido de varias décadas de desaceleración eco- nómica que han desajustado la macroeconomía nacional, antes de entrar de lleno en el análisis comparativo de ambas administraciones, se hace una caracterización general de la política econó- mica espuria de Estados Unidos por compensar sus resultados económicos a costa del resto del mundo, sin excluir a sus aliados.

DESARROLLO

La política económica espuria de Estados Unidos para elevar a su favor la tasa de ganancia

Los planes establecidos en Estados Unidos para reactivar la economía afectada por la crisis del 2007 fueron concebidos e impuestos al Congreso por quienes resultaron sus principales beneficiarios.

Esta afirmación la demuestra el hecho de que desde el 2001, ocho de las compañías más afecta- das por la crisis han donado 64,2 millones de dóla- res a los candidatos del Congreso, a los candidatos presidenciales y a los partidos republicanos y demó- cratas. Senadores –en su momento– como Barack Obama y John McCain recibieron entre los dos un total de 3,1 millones de dólares de Bear Stearns, Goldman Sachs, Lehman Brothers, Merrill Lynch y Morgan Stanley (Borón, 2014: 278).

Por otra parte, 151 miembros del Congreso poseen acciones en grandes compañías vinculadas con la defensa, las mismas compañías que en el 2006 fueron beneficiadas con acuerdos guberna- mentales –aprobados por el Congreso– por valor de 275 000 millones de dólares, unos 275 millones de

dólares por día (Borón, 2014: 279).

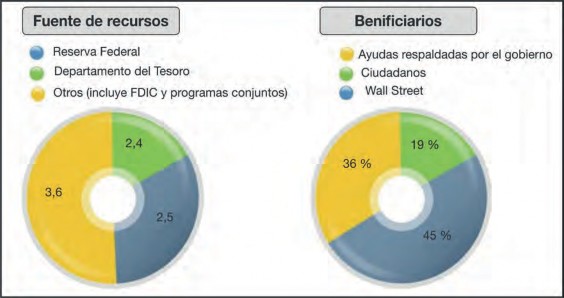

Incluso de los programas de rescate llevados a cabo por la Reserva Federal y el Departamento del Tesoro en el 2011, por valor de 7,8 billones de dóla- res, solo el 19 % fue de beneficio para los ciudada- nos (Fig. 1).

Fig. 1. Valor del rescate a octubre de 2011 - $ 7,8 billones de dólares con 0 tasa de interés. Fuente de recursos vs. beneficiarios.

Dentro de las políticas financieras que maneja la élite de poder, a través de los grupos gobernan- tes, por el impacto que tiene en la macroeconomía, el manejo de la deuda pública es una variable de rigor.

A través de la deuda pública se cubren el défi- cit interno, se calcula el valor de las emisiones de obligaciones en el mercado de valores o se estima el nivel de riesgo país. Aunque estos elementos en Estados Unidos son sui generis, debido al rol que desempeña al dólar en la economía mundial.

El tamaño de la deuda pública de un país es un dato importante, pero no es un elemento que defina de por sí una economía. Países como Japón y Bél- gica tienen una deuda de 220 % y del 100 % de su PIB, mientras que Bulgaria y Uganda tienen una deuda de un 16 % y un 27 % en relación con su PIB (Soberón, 2014: 123).

Entre los factores que habría que analizar para determinar si el valor de la deuda pública de un país es desproporcionada y representa un riesgo para su desempeño económico se destacan el volumen de ahorro de sus ciudadanos, el grado de desarrollo de su economía y de sus mercados financieros, sus tasas de crecimiento, su nivel de productividad, el desarrollo demográfico, su política impositiva, entre otros (Soberón, 2014: 123).

Tampoco se debe olvidar la estrecha relación entre la política fiscal y el nivel de endeudamiento. Mantener una baja presión fiscal sobre el capital incrementa la deuda pública, pues el Estado tiene que erogar una serie de gastos que no llegan a ser retribuidos por parte de los contribuyentes.

Como política económica neoliberal se ha seguido el criterio de que una baja tributación (bajos impuestos) a los grandes capitales fomenta la inver- sión o estimula en ahorro privado, pues le presión impositiva es menor y los excedentes, en vez de ir a parar al Estado como base impositiva, se reinvierte en la economía en forma de flujos de capital. Bajo esa lógica neoliberal conviene favorecer a las gran- des fortunas y no al ciudadano común, para estimu- lar a los inversores de capital. Los pobres pueden seguir pagando impuestos elevados.

En el 2007 Estados Unidos era de los países desarrollado, uno de los que menos presión fiscal tenía (Tabla 1).

Cuando Ronald Reagan llegó a la Casa Blanca la deuda pública de Estados Unidos no llegaba a un billón de dólares, equivalente, al 32 % del PIB (Tabla 2).

Tabla 1. Presión fiscal de varios países desarrollados

País | Presión fiscal |

Canadá | 33,4 % |

Francia | 44,1 % |

Alemania | 34,8 % |

Italia | 41,0 % |

Japón | 27.4 % |

España | 35,8 % |

Suecia | 50,7 % |

Reino Unido | 36,5 % |

Estados Unidos | 27,3 % |

Unión Europea | 39,7 % |

Fuente: OECD Revenue Statistics, 2007.

Tabla 2. Deuda pública de Estados Unidos en por- centaje del PIB (1980-2010)

Año | Deuda pública |

1980 | 32 % |

2984 | 40 % |

1988 | 50 % |

1992 | 60 % |

1996 | 68 % |

2000 | 58 % |

2004 | 62 % |

2010 | 90 % |

Fuente: Federal Reserve Bank of St. Louis.

Al finalizar su primera mitad de mandato, la deuda se había incrementado en otro billón adicio- nal. Cuando abandonó la Casa Blanca en 1988, los nuevos déficits fiscales adicionales de su segundo mandato supusieron otro billón más de deuda pública.

Cuando su sucesor, George H. W. Bush, aban- donó la Casa Blanca en 1992 se vuelve a añadir un tercer billón a la deuda pública, acumulándose la cifra de 4 billones de dólares, equivalente al 60 % del PIB.

Durante la presidencia de Bill Clinton, su polí- tica fiscal consiguió ir disminuyendo los déficits e, incluso, en sus dos últimos años logró sendos supe- rávits fiscales, situándola en menos de 6 billones de dólares.

Posteriormente, la deuda pública norteamericana alcanzó un máximo histórico de 12 billones al final de la presidencia de George W. Bush, fruto de sus continuados y abultados déficits fiscales.

La administración de Barack Obama (2008-2016) y el manejo de la política energética

La crisis energética mundial incentivó a la admi- nistración de Barack Obama a articular una política energética que provocara la caída del precio del petróleo, como arma para garantizar su seguridad energética y, al mismo tiempo, debilitar a sus adver- sarios productores de petróleo.

El desplome de los precios del petróleo ha redu- cido los márgenes de utilidades de los países pro- ductores de este hidrocarburo en todo el mundo, muchos de estos sufren pérdidas sustanciales.

Teniendo en cuenta las tendencias actuales y la determinación norteamericana para alcanzar la autosuficiencia energética, es más que probable que en un futuro próximo las relaciones internacio- nales reflejen el cambio y, en particular, en las rela- ciones entre Estados Unidos hacia Oriente Medio.

Desde hace varias décadas, ante la inestabili- dad geopolítica de los países productores de crudo, para Estados Unidos la autosuficiencia energé- tica y el control de suministro han sido un objetivo estratégico. Hoy en día, gracias a las reservas no convencionales de hidrocarburos y a los avances tecnológicos que han posibilitado su explotación, la meta parece alcanzable y su explotación supone un incremento estable de la producción estadou- nidense y una menor dependencia del petróleo de Oriente Medio o de países como Venezuela o Rusia.

Estados Unidos ya está reduciendo de forma acelerada el consumo de crudo procedente de esas regiones. Y esta tendencia, iniciada por la política energética de Obama, es de esperar que continúe con Trump.

China podría sustituir a Estados Unidos como principal país de destino del petróleo de Oriente Medio y ello le obligará a intensificar su interés en la región para mantener ese suministro. Esto ya es una realidad en países como Iraq o Kazajstán, donde empresas energéticas estatales chinas ya han cerrado contratos de suministro en competencia con empresas occidentales. Además, Pekín, preocupado por asegurar su abastecimiento a largo plazo, está tomando posiciones diplomáticas y económicas en varios países de África con recursos de todo tipo, también energéticos, donde las contraprestaciones no son solo de carácter económico, sino que inclu- yen aspectos de cooperación y de apoyo político.

La administración de Barack Obama (2008-2016) y el manejo de la deuda pública

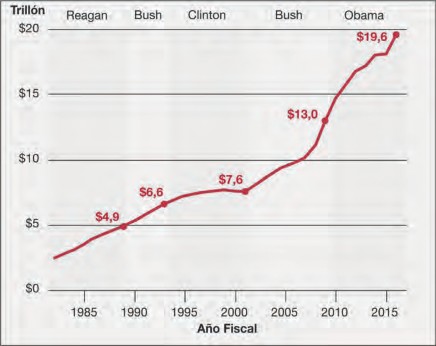

En el 2008, Barack Obama asume la presidencia de Estados Unidos. En el 2009 la deuda nacional del país era de 10,6 billones de dólares. En el 2015 ascendía a 18,5 billones de dólares. Ese mismo año fue aprobado un nuevo plan presupuestario que permitió al Tesoro aumentar esta cantidad hasta 20 billones de dólares para el 2017 (Boyer, 2015).

De hecho, durante la presidencia de Obama se vendió el mayor número de obligaciones del Estado por intereses más bajos, y también fue el período que ha dejado la mayor deuda pública (Fig. 2).

Obama asume el poder con una constante que han tenido la mayoría de los candidatos presidenciales: la dependencia del gran capital. Obama fue heredero de la administración Bush, en la que el componente de la deuda se vinculaba con la cruzada contra el terrorismo y los intereses de los grandes polos de poder del conglomerado militar industrial. Independiente de todas las prome- sas hechas por Obama en su campaña electoral,

nada relacionado con este tema fue cumplido.

En defensa de Obama se puede decir que asu- mió la presidencia en medio de la peor crisis finan- ciera que viviera Estados Unidos desde la Gran Depresión, y muchas de las alternativas para salir de ella se evaluaron sobre la base de programas de flexibilización cuantitativa, que asumía la mone- tización de la economía, con un elevado costo de la finanza pública.

En resumen, la deuda pública de Estados Unidos durante la presidencia de Barack Obama aumentó en un 80 %, alcanzando los 19 billones de dólares en el 2016. La relación deuda/PIB de Estados Uni- dos ya superó el 100 %.

La administración de Barack Obama (2008-2016) y el manejo de la especulación financiera

Cuando Barack Obama asumió al poder lo hizo con el fantasma de la recesión económica e inmerso en una de las crisis más profundas de la historia. Esta crisis, que tuvo su desencadenante en el sec- tor inmobiliario, sus orígenes se remontan a la eco- nomía real, pero para la clase política la culpable real era la especulación y la financiarización de los mercados.

La respuesta política de Obama a esto fue la aprobación de la Ley Dodd-Frank o Reform and

Fuente: Heritage Foundation.

Fig. 2. Crecimiento de la deuda pública en Estados Unidos.

Consumer Protection Act (U.S. Congres, 2010). Sobre esta es necesario realizar ciertas aclaracio- nes. Su aprobación el 21 de julio del 2010, tres años después que estalla la crisis, representa un nuevo marco regulatorio financiero. Entre sus aspectos más importantes se destaca:

Desarrollo de normas concretas sobre comercio de derivados, además de definir parámetros para las agencias calificadoras de riesgo y revelar información sobre bonos de los ejecutivos.

Creación de un Consejo de Supervisión de Esta- bilidad Financiera integrado por 10 miembros y facultado para monitorear y dirigir los riesgos de estabilidad financiera;

Obliga que lo contratos Swaps que se negocia- ban privadamente tengan ahora que ser negocia- dos en bolsas.

Implementa el paso de las transacciones over the counter a las Cámaras de Compensación, lo que permitirá a los reguladores monitorear posi- ciones y precios.

Prohíbe que los Swaps se comercialicen por telé- fono y exige que los contratos sean claros y se registren.

Establece una agencia de protección del consu- midor como una oficina dentro del Sistema de la Reserva Federal, pero independiente de esta.

Limita la actividad de inversión de los bancos por cuenta propia.

Obliga a una mayor transparencia en las transac- ciones con derivados.

Facilita la capacidad de los reguladores de tomar el control y liquidar las entidades financieras con problemas cuya quiebra amenazaría la estabili- dad del sistema, recayendo las pérdidas sobre los accionistas y acreedores no asegurados.

Cuando se aprobó la Ley Dodd-Frank tenía 848 páginas. De acuerdo con el despacho de abogados financiero Davis Polk, en julio de 2012 se añadieron 8 843 páginas de reglas, que representaba solo el 30 % de las reglas que se iban a escribir. El estimado del tamaño final de la Ley es de 30 000 páginas.

La Ley de Reforma a Wall Street y Protección al Consumidor, como se llama oficialmente la Ley Dodd-Frank, fue el proyecto de ley más largo jamás aprobado por el gobierno estadounidense.

En la primera votación en la Cámara de Repre- sentantes no hubo ningún republicano que votara a favor. En la votación final de la Cámara de Repre- sentantes el voto fue de 237 a 192, donde tres republicanos se unieron al voto a favor y solo 19 demócratas votaron en contra. En el voto final del Senado se unieron tres republicanos a los 55 demó-

cratas y los dos independientes para aprobar el pro- yecto de ley que después se promulgó como ley por el presidente Obama el 21 de julio de 2010.

En síntesis, la Ley Dodd-Frank se trata de un conjunto de normas técnicas que no van al fondo del problema ni cortan de raíz las causas que genera- ron la crisis. Su propósito estuvo más bien dirigido a un control de daño político y a remediar los excesos más escandalosos de la desregulación financiera.

No contempló medidas de ayuda o asistencia a las personas que se arruinaron y perdieron sus viviendas, ni tampoco emitió prohibiciones o con- troles que implicaran una total reevaluación de las reglas que rigen el mercado de valores. Por el contrario, lo dispuesto en la ley garantiza que Wall Street preserve el margen de maniobra suficiente para continuar desarrollando la especulación finan- ciera y la redistribución millonaria de sus utilidades. Otros aspectos que se pueden cuestionar es que no se ataca el problema de los estímulos generados por los rescates de entidades bancarias que, junto con la responsabilidad limitada, inducen a los accionistas a sentirse protegidos ante eventuales problemas de

solvencia y desvincularse del contenido social.

En suma, lo que la Ley hace son dos cosas: limita parcialmente la actividad especulativa de los bancos, pero no la elimina, e impone incrementos de capital considerable estableciendo una relación ordenada entre operaciones de especulación finan- ciera y respaldo patrimonial.

Un ejemplo de la intención que se tiene con la norma es que la administración Obama propuso un impuesto sobre el pasivo de la banca financiado en los mercados mayoristas del 0,15 %, sin embargo, este impuesto no se incluyó en la versión final de la norma. No se debe olvidar que la regulación ban- caria tiene un importante componente de economía política.

No obstante la puesta en vigor de esta legisla- ción, en el 2010, el sector de los servicios financie- ros representó el 8,5 % del PIB de Estados Unidos, de ese porcentaje el 47 % correspondió a la acti- vidad bancaria, el 33 % a los seguros y el 16 % al comercio de valores.

La Administración de Barack Obama (2008-2016) y el manejo del desempleo

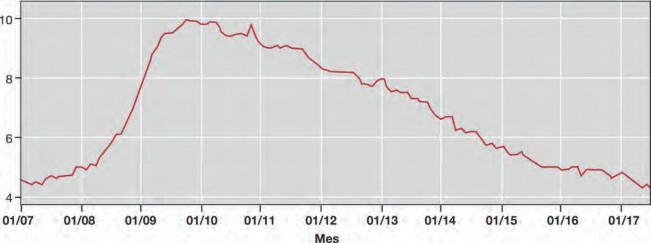

Cuando Obama asumió la presidencia en el 2008, la tasa de desempleo se encontraba en un 5,0 % anual, llegando a elevarse en el 2010 a 9,9 % anual, a la más alta desde el 1982 (Fig. 3).

A partir del 2010, debido a una serie de políticas aplicadas en el sector empresarial, esta tasa pudo reducirse a 4,3 % anual en julio del 2017.

Esta recuperación se debió en buena parte a la política seguida respecto a la inversión extranjera. Estados Unidos es el mayor receptor mundial de inversiones extranjeras directas, que alcanzaron un total de 228 000 millones de dólares en 2011. En lo que respecta a la política de inversiones, tras varios años de examen Estados Unidos finalizó un nuevo modelo de tratado bilateral de inversiones, con dis- posiciones pormenorizadas para promover o facilitar el flujo de inversiones y, en junio de 2011, estable- cieron el programa SelectUSA en el marco del que adoptaron nuevas medidas para facilitar y atraer las inversiones extranjeras directas en el país, mediante la creación, por iniciativa del Gobierno, del primer órgano centralizado de promoción de las inversiones.

La administración de Barack Obama (2008-2016) y el manejo de la política comercial

Lo más importante acontecido en la adminis- tración Obama relacionado con su política comer- cial fue la aprobación legislativa de tres acuerdos de libre comercio y la prórroga de dos programas de preferencias que habían caducado: el Sistema Generalizado de Preferencias y la Ley de Preferen- cias Comerciales para los Países Andinos (ATPA). A esto se le agrega una serie de medidas para con- cluir el acuerdo comercial regional de Asociación Transpacífica y para lograr unas relaciones comer- ciales permanentes y normales con Rusia.

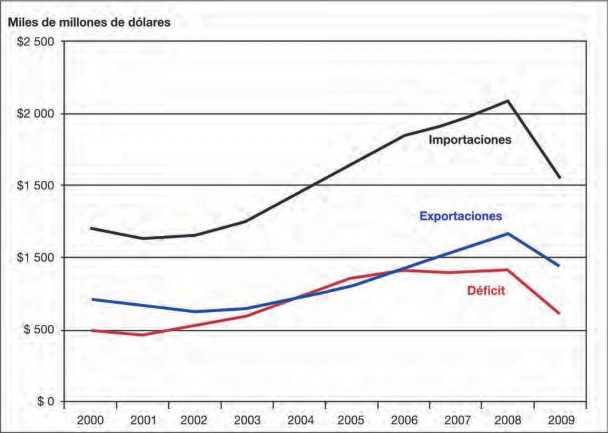

De acuerdo con la política seguida por esa admi- nistración, el comercio preferencial representa un porcentaje importante y cada vez mayor del comer- cio de Estados Unidos (Fig. 4).

No obstante, según un informe del SELA, el pre- sidente Obama dedico menos tiempo a la política comercial que sus predecesores, al menos en su etapa inicial de mandato. El historial sugiere que la política comercial, en los primeros años de mandato de Obama, representa una prioridad más baja que para cualquier otro mandatario de ese país en la historia (SELA, 2010).

Más adelante, en su discurso político Barack Obama, abogó por la importancia para la economía estadounidense de los acuerdos comerciales, bajo la premisa de que si Estados Unidos no fija las nue- vas reglas del comercio para el siglo xxi, China lo hará en su lugar. De hecho, el gobierno de Obama, a partir del 2012, incluyó la liberación comercial

Año

Ene

Feb

Mar

Abr

May

Jun

Jul

Ago

Sep

Oct

Nov

Dec

2007

4,6

4,5

4,4

4,5

4,4

4,6

4,7

4,6

4,7

4,7

4,7

5,0

2008

5,0

4,9

5,1

5,0

5,4

5,6

5,8

6,1

6,1

6,5

6,8

7,3

2009

7,8

8,3

8,7

9,0

9,4

9,5

9,5

9,6

9,8

10,0

9,9

9,9

2010

9,8

9,8

9,9

9,9

9,6

9,4

9,4

9,5

9,5

9,4

9,8

9,3

2011

9,1

9,0

9,0

9,1

9,0

9,1

9,0

9,0

9,0

8,8

8,6

8,5

2012

8,3

8,3

8,2

8,2

8,2

8,2

8,2

8,1

7,8

7,8

7,7

7,9

2013

8,0

7,7

7,5

7,6

7,5

7,5

7,3

7,3

7,2

7,2

6,9

6,7

2014

6,6

6,7

6,7

6,2

6,3

6,1

6,2

6,2

5,9

5,7

5,8

5,6

2015

5,7

5,5

5,4

5,4

5,5

5,3

5,2

5,1

5,0

5,0

5,0

5,0

2016

4,9

4,9

5,0

5,0

4,7

4,9

4,9

4,9

4,9

4,8

4,6

4,7

2017

4,8

4,7

4,5

4,4

4,3

4,4

4,3

Fuente: https://data.bls.gov/timeseries/LNS14000000

Fig. 3. Comportamiento de la tasa de desempleo en Estados Unidos (2007-2017).

multilateral como parte de su programa de recupe- ración económica. Al dejar la Casa Blanca Obama dejó activos 14 acuerdos de libre comercio con 20 países y cerca de la mitad de su exportación de bie- nes se produce bajo este paraguas. Esto ha sido duramente criticado por Trump como desequilibrado y poco ventajoso para Estados Unidos y que, por tanto, se debe redefinir y renegociar.

La administración de Donald Trump y el manejo de la política energética1

Mientras que con el expresidente Barack Obama la lucha contra el cambio climático era una priori-

1 Para ampliar sobre este tema consúltese: Vargas, R. (2016). Cambios paradigmáticos en la política energética de Donald Trump. Revista de la Industria Petrolera.

dad, el advenimiento de la nueva administración republicana ha modificado dicho orden en favor de las ganancias de corto plazo de las empresas estadounidenses y en detrimento de la seguridad ambiental del planeta.

Bajo la perspectiva de negocios del presidente Trump, la regulación es vista como un costo y como una carga, un obstáculo a eliminar, por lo que pro- pone cambios en los diseños de política energética; la considera una barrera a la producción de energía, lo que llevará a dar marcha atrás a los compromi- sos internacionales (el Acuerdo Climático de París) y nacionales en esta materia, ya que Estados Uni- dos se había comprometido a reducir sus emisiones entre 26 % y 28 % para el 2015.

Las convicciones de Trump no tienen en este campo una base estrictamente científica. Más aún en su plataforma oficial, los republicanos argumentan

Fuente: SELA.

Fig. 4. Volumen de comercio de Estados Unidos con el mundo (2000-2009).

que no se ha probado científicamente la existencia del cambio climático. Por ello, durante su contienda presidencial, Trump expresó que el cambio climático era un “engaño” perpetrado por China para hacer que Estados Unidos no fuesen competitivos.

La política internacional en el campo energé- tico de la actual administración es resultado de la “revolución energética”, que constituye el factor de impulso para el mantenimiento del poder y su voca- ción competitiva frente a potencias rivales. En este contexto, destacan los reacomodos geopolíticos de Estados Unidos que constituyen un giro de 180o res- pecto a su política exterior y no solo a la de adminis- tración de Obama, incluso desde la guerra fría.

Una ruptura del paradigma anterior lo consti- tuye el acercamiento a Rusia, enemigo histórico de Estados Unidos y sus aliados, con el que ahora se vislumbra la posibilidad de cooperación económica. Por lo anterior, encuentra a cada paso numero- sos obstáculos resultantes de las propias inercias y creencias enquistadas en el establecimiento en Estados Unidos.

La nueva geoestrategia con Donald Trump, de cierta forma, reconoce que Washington ya no puede imponer su hegemonía en todo el mundo, ya no es el poder imperial global; aunque sigue siendo una potencia política, económica y militar. La uni- polaridad prevaleciente después de la caída de la ex Unión Soviética, está llegando a su fin ante el surgimiento de China y de Rusia como potencias, que ocurre a la par de una debilitada Europa. La administración republicana empieza a reconocer un mundo multipolar como la nueva realidad del sis- tema internacional.

De allí el acercamiento a Rusia,2 lo que refleja el reconocimiento de China como su verdadero rival. Por ello, al extender la mano a Rusia busca fractu- rar la alianza que esta tiene con China, que repre- senta un serio desafío en términos de poder para Estados Unidos. Esta coalición tuvo su concreción en un acuerdo de cooperación para la venta de gas

2 Con las naciones menos poderosas, la geoestrategia suge- rida por Zbigniew Brzezinski

ruso a China con importancia geopolítica y econó- mica, además, la transacción será en yuanes y no en dólares.

Por otra parte, el desdén de la administración de Trump hacia México no ha alterado la prioridad para las élites de ninguno de los dos países con el fin de continuar el proyecto de integración profunda en materia de energía en América del Norte.

La administración de Donald Trump y el manejo de la deuda pública

Una de las premisas más anunciadas de Donald Trump en su campaña electoral fue la de aplicar una política impositiva restrictiva llevando a cabo una reforma fiscal en Estados Unidos que supondrá los mayores recortes de impuestos desde el mandato de Ronald Reagan. No obstante estas pretensiones le será muy difícil lidiar con esto.

Las proyecciones de la Oficina de Presupuesto del Congreso estiman que, bajo las condiciones actuales, la deuda aumentará al 86 % del PIB para el 2026, 106 % para 2035 y 141 % para el 2046 (Fig. 5). Si se continua esta tendencia, las consecuencias incluyen intereses bancarios más altos, lento creci- miento económico y una mayor probabilidad de una crisis fiscal (Heritage Foundation, 2011).

En este estudio realizado en el 2011 por la Heri- tage Foundation previó un crecimiento exponencial de la deuda, la única diferencia hasta el momento es que este estudió previó que la misma alcanzaría la relación Deuda/PIB al 100 % en el 2022. Ya esta fue alcanzada en el 2016 y en el 2017 estaba en 108 %

La reforma fiscal que Trump pretende implantar es bastante amplia e incluye, entre otros aspectos:

Un impuesto de sociedades donde la parte supe- rior marginal del impuesto se reduciría a una tasa del 15 %, desde el 35 % que se mantiene en la actualidad, según la propuesta de Trump.

Moratoria fiscal para las empresas que repatrien sus beneficios realizadas en el extranjero a una tasa del 10 %. Se espera que estos cambios gene- ren incentivos de acumular dinero en efectivo en el extranjero y para cambiar las bases tributarias de otros países a través de las inversiones.

Aumento de la inversión en infraestructura. Su proyecto más notable es el muro que ha prometido construir a lo largo de la frontera con México. El 25 de enero Trump ordenó la construcción “inme- diata” del muro. A pesar que, en primer lugar, se estimó que costaría entre 5 000 y 10 000 millo- nes, las estimaciones independientes valoran el proyecto en 25 000 millones de dólares.

Fuente: Heritage Foundation.

Fig. 5. Cálculo del crecimiento exponencial de la deuda en Estados Unidos

En el resto de proyectos de infraestructura se encuentran inversiones en los sistemas de la red eléctrica y de telecomunicaciones, así como repa- raciones y mejoras a carreteras, puentes, puertos, aeropuertos y oleoductos. Todo ello se ha valorado en un billón de dólares en inversión en infraestruc- tura en los próximos diez años.

El problema de la reforma fiscal por la que aboga Trump radica en que bajo las condiciones de la economía norteamericana y las condiciones inter- nacionales, no es sostenible para el equilibrio presu- puestario de las cuentas públicas estadounidenses, pues la contrapartida de reducción de gasto público sería la reducción del aparato administrativo, recor- tes en varias esferas, como es el caso de la esfera militar, reducción en el aparato burocrático, elimina- ción de los gastos superfluos y mejora recaudatoria en los ingresos, lo que no es especialmente especí- fico dado el fuerte ajuste de ingresos. Además, esto no es compatible con la filosofía política de gran parte de su administración.

En el año fiscal 2017 la cantidad que los gastos superó los ingresos del gobierno de Donald Trump en 559 000 millones de dólares, en comparación con 587 000 millones un año antes y aún inferiores en el 2018 en que el déficit fue de 487 000 millones de dólares.

Una de las publicaciones más recientes elabo- rada por la institución financiera Goldman Sachs, prevé que en todos los años se vaya incrementando el nivel de déficit público de Estados Unidos. En el ejercicio fiscal de 2017 sería de 650.000 millones de dólares, mientras que en el año 2020 superaría el billón de dólares.

La administración de Donald Trump y el manejo de la especulación financiera

Se puede decir que ningún presidente de Estados Unidos de la historia moderna ha promovido como Donald Trump la reducción de las regulaciones. No solamente las regulaciones en la esfera de los nego- cios y por ende en lo relativo a la bolsa y la espe- culación, sino también las regulaciones extensivas al cambio climático y la política de salud. Por tanto, esta- mos en presencia de un presidente ultra neoliberal.

Desde que Trump asumió el poder, el 20 de enero del 2017, ha ejercido sus poderes presiden- ciales para eliminar varias regulaciones, entre ellas, las relativas a la supervisión de los grandes bancos y conglomerados financieros.

El motivo expuesto ha sido “el ahogamiento” en que la administración de Obama ha inmerso a la economía norteamericana. Según Trump liberar a los negocios estadounidenses de estas cargas es una de las formas en que se podrá alcanzar su obje- tivo de un crecimiento del 3 % para el 2021.

Esta política no es más que la expresión concreta de su filosofía política empresarial, seguida también por su gabinete, el cual asume la dirigencia de la política norteamericana como una Junta Directiva de un conglomerado industrial, con objetivos bien defi- nidos: incrementar la tasa de ganancia a toda costa. Para que se tenga una idea de los intereses que persigue la élite política en el poder, se calcula que fortuna neta a la que asciende el gabinete nom- brado por Donald Trump, ascendente a 4,5 billo- nes de dólares, duplicando la cifra que alcanzaba el gabinete nombrado por Obama, el cual sumaba

2,75 billones de dólares.3

El desarrollo a futuro de las condiciones para que ocurra una nueva crisis dependerá en gran medida de las decisiones que se adopten en la política financiera. Hay dos elementos que nos ilustran: el primero es el proceso paulatino, ya iniciado, de la desregulación en materia financiera, donde todo indica a pensar, siguiendo la lógica de los aconteci- mientos, que se continúen realizando acciones ten- dentes a la desregulación de los mercados.

El otro elemento se encuentra vinculado a la política financiera: la política monetaria. En estos momentos se está llevando a cabo un debate rela- tivo a la tasa de interés de la Reserva Federal. Hay quienes proponen mantener las tasas de interés a los niveles actuales, partidarios de esta medida es la Reserva Federal, con Yanet Yellen al frente, y hay quienes pretenden comenzar una política expansio- nista, subiendo las tasas de interés.

De ello dependerán en gran medida varios ele- mentos claves de la macroeconomía.

La administración de Donald Trump y el manejo del desempleo

En una reunión en la Casa Blanca con ejecuti- vos de más de una veintena de grandes fabricantes

3 Para que se tenga una idea de la fortuna que suma algunos miembros del gabinete de Trump, téngase presente que Wil- bur Ross, Secretario de Comercio, suma una fortuna perso- nal de $2,5 billones; Betsy Devos, Secretaria de Educación, suma una fortuna personal de $1,5 billones y Rex Tillerson, Secretario de Estado, suma una fortuna personal de $325 millones (Meachan, 2017).

estadounidenses, en febrero pasado, el presidente Donald Trump declaró:

“Las políticas de mi administración y la reforma normativa, la reforma tributaria y las políticas comerciales devolverán una parte importante de empleos manufactureros a nuestro país” (EFE, 2017).

No obstante que algunas cifras señalan una mejoría en los niveles de empleo, desde enero a la fecha se estima que detrás de esto hay una baja tasa de participación en el mercado laboral y un alto porcentaje de estadounidenses que trabaja en puestos de tiempo parcial, con salarios bajos.

Según los expertos, parece que Trump no ha contado con tres retos clave para el mercado laboral estadounidense: el estímulo de la participación, el aumento de la productividad y la mejora de la cali- dad del empleo.

Según un informe emitido por la Oficina Ejecu- tiva del Presidente de Estados Unidos, la tasa de hombres en edad de máximo rendimiento (entre 25 y 54 años) en activo ha bajado del 98 % en 1954 al 88 % en junio de 2016. Un problema para el que la institución propone mayor flexibilidad laboral y fiscal, inversión en infraestructuras y la creación de nuevos puestos de trabajo no cualificados.

Aunque, a primera vista, las propuestas concor- darían con las políticas avanzadas por Trump, esto no podría combinarse con el proteccionismo de su política comercial. Ante un mercado cerrado en sí mismo como el propuesto por Trump, el incremento de la producción en Estados Unidos con pleno empleo puede ir a parar directamente a la inflación.

La administración de Donald Trump y el manejo de la política comercial

El presidente de Estados Unidos, Donald Trump, retiró a Estados Unidos del Acuerdo de Asociación Transpacífico tan pronto como asumió la jefatura de la Casa Blanca. A cambio, el líder republicano, que calificó el acuerdo como un “desastre potencial” para el país, se muestra partidario de negociar “acuerdos bilaterales justos de comercio” que generen empleo e industria en el país.

En los discursos de Trump se ha incluido la ame- naza de imponer aranceles de hasta el 45 % a los productos chinos, lo que genera muchas preocupa- ciones para ese país, que se ha beneficiado enor- memente de esta relación comercial y que vende

más productos a Estados Unidos que cualquier otro. De hecho, durante el 2016, las exportaciones chinas al mercado estadounidense alcanzaron un valor de 478 000 millones de dólares (BBC, 2017).

De materializarse todas las amenazas hechas por el presidente Trump, las tensiones comerciales seguramente aumentarán, con la guerra comercial como un posible escenario.

En resumen, esas normas proteccionistas podrán fortalecer a la mayor economía del mundo en el corto plazo, sin embargo, también pueden amenazar la estabilidad global. El propio Obama ha manifestado4 que con la presidencia de Trump podrán aumentar las tensiones de las relaciones comerciales en el mundo.

Todo parece indicar que con Trump cambia la estrategia de Estados Unidos contra sus aliados y adversarios. Estados Unidos ha demostrado ser un aliado desleal con Japón y la Unión Europea. Y ahora se inicia una política de nuevos Tratados Bila- terales nación a nación como si las agrupaciones regionales fueran a debilitarse y a desaparecer.

En cuestiones relativas a la política comercial de la administración de Donald Trump, se pueden defi- nir sus directrices:

Cuestionamiento del marco legal instituido en Estados Unidos sobre comercio internacional, fundamentalmente en el desarrollo de sus cade- nas globales de suministro.

Renegociación y eventual retirada del Tratado de Libre Comercio de América del Norte (NAFTA).

Retirada de Estados Unidos del Acuerdo Trans- pacífico de Cooperación Económica.

Endurecimiento de medidas comerciales (anti- dumping y compensatorias).

La política de Trump supone un giro hacia el pro- teccionismo que puede generar una reacción similar en el resto de países, pudiendo llegar a provocar una guerra comercial cuyo efecto inmediato sería un aumento de los precios en todos los países y una reducción de los puestos de trabajo a nivel global.

Por otra parte, en el mismo sentido, el premio Nobel de Economía estadounidense Joseph Stiglitz plantea que el abandono de los acuerdos de comer- cio puede llevar a una caída de las exportaciones de Estados Unidos que reducirían el PIB global y el estadounidense.

4 Principalmente en discursos y entrevistas cuando asistió a la Cumbre de la APEC en Perú, y en el encuentro con jóve- nes en la Pontificia Universidad Católica de Lima.

Los planteamientos proteccionistas pueden resultar dañinos, las restricciones al comercio pro- vocarían que, por efecto contagio, disminuyan las exportaciones de Estados Unidos hacia otros paí- ses con la consabida pérdida de puestos de trabajo que acarrearía y, además, provocaría un encareci- miento de las importaciones que afectaría a las ren- tas más bajas.

Además, como efecto paralelo la salida de Esta- dos Unidos de los tratados comerciales puede per- judicar las perspectivas de otros países, pero a la vez podría favorecer las posiciones de otros países como China.

CONCLUSIONES

El gran capital ha tenido en Obama y Trump dos excelentes representantes y, por tanto, hay en ellos coincidencias y divergencias. Ambos han estado dispuestos a manejar la especulación, lo mismo en la economía real que en la financiera.

En la economía real el manejo de la política ener- gética es un buen ejemplo. El cambio tecnológico que ha significado la extracción de petróleo de esquistos con la tecnología de fractura hidráu- lica, iniciado bajo la administración de Obama, ha sido bien acogido por Donald Trump: ambos concuerdan en el dumping de precios del petró- leo que ello ha provocado a escala mundial.

En la economía financiera, Donald Trump resulta algo más especulativo que Obama, al manifes- tarse en forma mucho más radical contra las regulaciones fiscales y monetarias que desesti- mulen la inversión del gran capital.

Ambos presidentes han sido eclécticos en sus políticas económicas: en la esfera financiera Obama intentó aplicar algunas reformas regula- torias anticrisis a la manera keynesiana, contra las cuales ahora se manifiesta Trump.

Pero ambos presidentes, con discursos retóricos diferentes, son buenos representantes del Com- plejo Militar Industrial y promotores de seguir incrementando la deuda pública.

En la esfera fiscal, Trump se manifiesta a favor del gasto público en infraestructuras con efecto multiplicador contra el desempleo, mientras Obama promovió la inversión extranjera directa en Estados Unidos para promover las medidas contra el desempleo.

En la esfera comercial, Trump es eminentemente proteccionista y promotor de previsibles guerras