INTRODUCCIÓN

Las reservas internacionales de divisas han sido históricamente utilizadas como una vía para alcanzar los intereses económicos nacionales. En este sentido, los bancos centrales la emplean para financiar las necesidades de la balanza de pagos y rectificar sus desequilibrios; intervenir en los mercados de divisas de manera que se fortalezca la confianza en la moneda nacional o se consigan determinadas ventajas en la exportación e importación; así como para proveer de liquidez de divisas a los agentes económicos nacionales, entre otras razones (Iancu, y otros, 2020).

Las divisas utilizadas para este fin suelen ser monedas ampliamente empleadas en la facturación del comercio internacional, en las transacciones de los mercados de divisas y en la denominación de activos financieros. En este sentido, se suelen utilizar aquellas aceptadas y reconocidas como referente cambiario o de intervención en varios países. Históricamente, las principales monedas empleadas como reservas han sido el dólar estadounidense, la libra esterlina, el yen japonés y el euro.

Para fines del 2015, el Fondo Monetario Internacional (FMI) decidió incluir al renminbi (RMB), la moneda nacional de la República Popular China, en la cesta de divisas que establece el valor del Derecho Especial de Giro (Peña Rodríguez, 2022). La inclusión del RMB, junto a su ponderación de un 10.92%, solo detrás del dólar y el euro en el examen del 2015 realizado por el FMI (FMI, 2015), implicó el reconocimiento explícito del creciente peso adquirido por China en las relaciones económicas internacionales y los avances en la internacionalización de su moneda. Además, se tradujo en un mayor uso del yuan como moneda de reserva a nivel global.

Durante el periodo 2016-2022, se pudo observar un proceso de diversificación en la composición oficial de las reservas internacionales de divisas. Este fenómeno, que ya venía experimentándose desde principios del siglo XXI, se vio impulsado por la inclusión del RMB en la cesta de divisas del DEG. Sin embargo, la diversificación no se limitó al uso del RMB, sino que también se extendió a otras monedas no tradicionales1.

Por la importancia que reviste el estudio de los principales cambios en el Sistema Financiero y Monetario Internacional, así como el fenómeno de la desdolarización y su impacto en las relaciones internacionales, el presente artículo tiene como objetivo evaluar el proceso de diversificación de la composición oficial de las reservas internacionales de divisas en el periodo 2016-2022. Para ello, en primer lugar, se describirán los principales cambios en la composición de las reservas y posteriormente, se explicarán los elementos fundamentales que pueden determinar dichos cambios.

DESARROLLO

La evolución del Sistema Monetario Internacional hacia la multipolaridad ha ido desarrollándose, fundamentalmente, como resultado de los avances de la ciencia y la tecnología asociado a las finanzas internacionales, los cambios en la correlación de fuerza en las relaciones económicas internacionales y las transformaciones en el mapa geopolítico mundial.

Durante el período 2016-2022, se dieron una serie de eventos en las relaciones internacionales que reforzaron, hasta cierto punto, varias de las tendencias que se venían generando desde el fin del Sistema de Bretton Woods. La guerra comercial entre China y EE.UU., la irrupción de la pandemia de la COVID-19 y la guerra en Ucrania, debilitaron, en cierta medida, el rol hegemónico de los EE UU. en las relaciones internacionales y visibilizaron una vez más la inestabilidad que caracteriza al Sistema Financiero Internacional (SFI) centrado en el dólar.

Las tensiones comerciales entre China y EE.UU. implicaron variaciones en los precios de las materias primas y el petróleo y derivaron en la contracción del comercio mundial, perjudicando no solo a ambos países sino también a muchos de sus socios comerciales. Además, la retirada masiva de Estados Unidos de los organismos internacionales, aunque se realizó bajo una lógica proteccionista, a la larga se tradujo en el debilitamiento de su presencia en los foros multilaterales.

Por otra parte, la irrupción de la pandemia de la COVID-19 conllevó a una recesión global en términos de la producción, el comercio y las finanzas. Sin embargo, el manejo de esta crisis puso en perspectiva las fortalezas y debilidades de las distintas potencias económicas a nivel mundial. China, por su parte, logró manejar la pandemia de manera airosa, manteniendo su crecimiento económico en el periodo 2020-2022, e incrementando su participación en la producción, el comercio y la inversión global (Peña Rodríguez, 2022). Por otro lado, Estados Unidos enfrentó una situación más compleja, siendo uno de los países con mayor cantidad de fallecidos y una disminución relativa de su peso en la economía internacional (BM, 2022), evidenciada en una tasa negativa de crecimiento del PIB en el año 2020 (BM, 2022).

La Guerra en Ucrania, por otro lado, ha incidido de manera significativa en las relaciones internacionales. La imposición de numerosas sanciones a Rusia por EE.UU., varios países de Europa Occidental y Japón, entre otros, agudizó la polarización de las alianzas internacionales. Por su parte, Rusia reforzó sus vínculos políticos y económicos con China como una vía para desarrollar una arquitectura financiera alternativa que permita contrarrestar las sanciones. Esta alianza estratégica desafía el orden global dominado hegemónicamente por EE.UU. desde la posguerra. En este sentido, bajo el liderazgo ruso y chino, mecanismos de integración alternativos como el BRICS, la Organización de Cooperación de Shanghái y la Unión Económica Euroasiática han ido construyendo una estructura de producción, comercio y finanzas menos concentrada en el dólar como parte de un sistema internacional en transición.

El contexto descrito anteriormente permite comprender con mayor claridad el proceso de la diversificación de la composición oficial de las reservas de divisas en el periodo, desde la perspectiva de las relaciones internacionales.

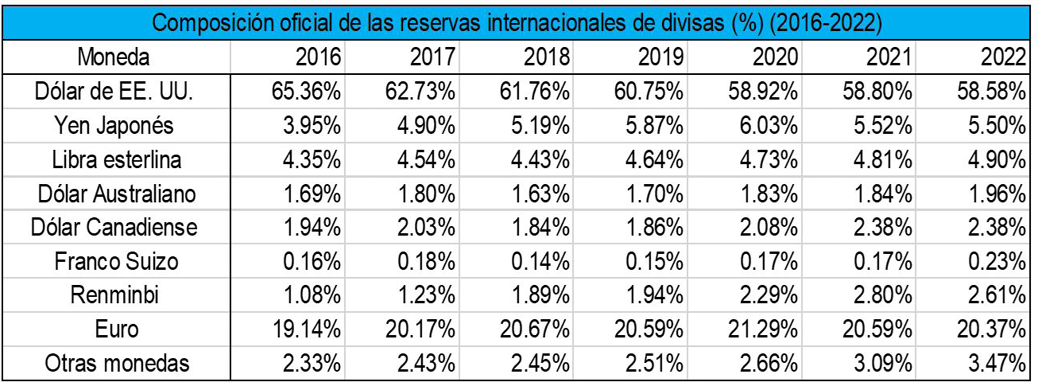

Tabla 1. Composición oficial de las reservas internacionales de divisas en el período 2016-2022

- Fuente: Elaboración propia a partir de datos extraídos de Currency Composition of Official Foreign Exchange Reserves (COFER), 2022, International Monetary Fund, https://data.imf.org/?sk=e6a5f467-c14b-4aa8-9f6d-5a09ec4e62a4

Al analizar la evolución de la distribución por monedas de las reservas internacionales de divisas en el periodo, se observa cómo la proporción del dólar ha disminuido (Ver Tabla 1). Mientras que, en el 2016, las reservas denominadas en esta moneda constituían el 65.36%, para el 2022 esta cifra había caído al 58.58%. Por otra parte, el euro, el RMB, el dólar australiano y canadiense, así como las reservas en otras monedas habían aumentado su proporción para el 2022. De manera particular, el RMB duplicó su proporción en las reservas de un 1.08% en el 2016 a un 2.61% en el 2022. Por consiguiente, se percibe en el periodo 2016-2022 una diversificación de la cartera de los gestores de reservas internacionales de divisas dirigida a monedas no tradicionales.

El desplazamiento experimentado en la proporción del dólar en las reservas internacionales de divisas ha estado dirigido en un cuarto hacia el RMB, y los tres cuartos restantes hacia monedas no tradicionales2 de países más pequeños, que no han desempeñado un rol relevante como emisores de monedas de reservas (Arslanalp, Eichengreen, & Simpson-Bell , 2022, 7).

Principales elementos que influyen en la diversificación de la composición oficial de las reservas internacionales de divisas:

El uso internacional de las monedas y canales para conducir las relaciones financieras y monetarias globales es diverso, pero lleva implícito una causalidad circular, es decir, cada función que cumple una moneda, de manera particular, complementa y refuerza su uso en otra función diferente (Krugman, 1984). En este sentido, el amplio empleo de una moneda por el sector privado en la facturación del comercio y en las transacciones internacionales incide sobre el sector oficial a la hora de seleccionar las monedas a utilizar como referente cambiario o en las reservas de divisas. Esta práctica, a su vez, condiciona al sector privado a seguir utilizando la moneda para los pagos de comercio internacional y las transacciones transfronterizas, particularmente para la denominación de activos financieros.

Asimismo, no todas las monedas cumplen con los diferentes usos internacionales. Por ejemplo, el yen japonés, la libra esterlina y el franco suizo son utilizadas principalmente para la inversión (Iancu, y otros, 2020). El RMB, sin embargo, es mayormente utilizado para las transacciones comerciales, aunque se emplea también para la inversión en cierta medida. Por su parte, tanto el dólar como el euro son las dividas más ampliamente utilizadas en las finanzas y el comercio internacional.

Existe una serie de elementos que inciden, en mayor o menor medida, en la composición oficial de las reservas internacionales de divisas. De manera general, destacan cinco variables fundamentales: el tamaño y dominio de la economía que respalda la moneda en las relaciones internacionales; la liquidez y la profundidad de su mercado financiero; la credibilidad de la moneda, que implica la capacidad de mantener una paridad cambiaria estable; el uso de la moneda en las transacciones internacionales y la inercia en su tenencia y uso.

El desarrollo de la ciencia y la tecnología vinculado a las finanzas internacionales ha ido reduciendo las externalidades de la red del dólar. La disminución de los costos para la implementación de sistemas de pagos internacionales y el avance de la informatización en un mayor número de países ha implicado el desarrollo de los mercados financieros nacionales. En este sentido, la irrupción de la pandemia de la COVID-19 aceleró los avances de la tecnología en el SFI al obstaculizarse muchas de las actividades financieras presenciales.

La implementación de plataformas de comercio electrónico, así como de tecnologías de mercado automatizado y gestión de la liquidez automatizada para las transacciones en los mercados de divisas han disminuido el ahorro que se obtenía históricamente a partir de las transacciones en dólares (Arslanalp et al., 2022). A esto se le suma la expansión del mercado interbancario de divisas que ha facilitado el acceso de bancos centrales a distintas monedas. Por lo tanto, se ha generado un aumento de la liquidez en los mercados emisores de monedas no tradicionales.

Por otra parte, aquellos países con un desarrollo del mercado financiero más atrasado y con mayores niveles de control de capital tienden a poseer elevados niveles de reservas denominados en dólares. Mientras diversos autores sugieren que la apertura de las cuentas de capitales beneficia la proporción de reservas internacionales de divisas en dólares y en libras esterlinas, otro como (Ito & McCauley, 2019) propone que el proceso de globalización financiera ha agudizado la diversificación de las reservas internacionales de divisas y, por tanto, el declive de la proporción del dólar en las mismas.

En adición, diversos bancos centrales se encuentran inmersos en el desarrollo de monedad digitales (CBDC, por sus siglas en inglés) que, a futuro, pueden implicar una mayor diversificación de las reservas. Los bancos más avanzados en este proceso son el Banco Nacional de Suiza y el Banco Popular de China. Estas monedas son una forma de dinero fiduciario digital respaldado por el banco central. Entre los objetivos principales de las CBDC se encuentran fomentar la eficiencia, la fiabilidad y la seguridad de los pagos transfronterizos y reducir el costo que derive de las transacciones. Sin embargo, este proceso se encuentra en fase experimental y su implementación en el orden monetario y financiero internacional aún podría demorar unos años.

Otra de las dinámicas que incide en el proceso de diversificación de las reservas es el crecimiento de las mismas, sobre todo aquellas pertenecientes a las economías subdesarrolladas y emergentes. Para el 2018, cerca de dos tercios de las reservas internacionales de divisas globales correspondían a estas economías, particularmente a países exportadores de bienes y servicios (Chitu, Gomes, & Pauli, 2019). En este sentido, el incremento de las reservas se presenta como una vía para aminorar las consecuencias de la irrupción repentina de los flujos de capitales, los cuales han mostrado inclinación a redirigirse a los países desarrollados, fundamentalmente a EE.UU., en busca de activos seguros.

Esta tendencia se potenció a partir de la irrupción de la pandemia de la COVID-19. En marzo del 2020 se produjo una venta masiva de valores del Tesoro de EE.UU. con el fin de acumular grandes cantidades de efectivo para contrarrestar el impacto de la desaceleración de la producción global (Elson , 2021). Para aminorar la caída de los precios de estos instrumentos y su rendimiento, la FED intervino en el mercado de valores, comprándolos sin límites. Esta acción permitió salvaguardar el posicionamiento de los títulos de valores denominados en dólares.

Sin embargo, si las economías subdesarrolladas continúan incrementando sus reservas internacionales de divisas, fundamentalmente en dólares, esta acción va a estar respaldada por el aumento del déficit de la balanza de pago de EE.UU. al tener que proporcionar más activos seguros (Eichengreen , 2019). De esta manera se genera un nuevo Dilema de Triffin, donde el incremento de los déficits terminaría dañando la credibilidad de los valores emitidos por EE.UU. y, por tanto, del dólar como moneda de reserva.

Por otra parte, el incremento de las reservas ha posibilitado el aumento del tramo destinado a la inversión. Los bancos centrales, en la búsqueda de mayores ganancias, han invertido en activos menos líquidos denominados en monedas no tradicionales (Arslanalp et al., 2022). Este fenómeno ha estado potenciado, al igual, por la disminución de los rendimientos de los bonos denominados en dólares, euros, libras esterlinas y yenes. A su vez, ha sido posible gracias al desarrollo de los mercados financieros nacionales explicado con anterioridad.

Por otro lado, si se analiza de conjunto los mayores países poseedores de reservas internacionales de divisas en el periodo (Worls Gold Council, 2023) y los países considerados como diversificadores activos3 (Arslanalp et al., 2022, 25) se observa que los países del BRICS y Suiza coinciden en ambas listas. Por otra parte, naciones importantes de la zona euro como Alemania, Francia, Italia, España, y de manera particular Reino Unido, también se hallan como países activos en la diversificación de las reservas. Sin embargo, los mayores países que acumulan reservas en monedas no tradicionales son China, Suiza y Rusia (Arslanalp et al., 2022).

En este periodo, la proporción de dólares en las reservas internacionales de divisas de China y Suiza se situó por debajo de la media mundial (Arslanalp et al., 2022, 13). Este hecho puede haber influido en el declive de la proporción de dólares en las reservas globales, aunque no de manera determinante. Además, al analizar la distribución de los valores de tesoro de los EE. UU., se evidencia como del 2016 al 2022, China, Rusia y Suiza, en menor medida, disminuyeron su porcentaje de tenencias (US. Department of the Treasury, 2023).

En adición, a medida que un mayor número de países va reportando la composición de sus reservas al FMI, la proporción del dólar va disminuyendo. De especial relevancia fue la inclusión de China en el reporte, pues esta constituye la mayor poseedora de reservas internacionales de divisas. Sin embargo, este país por sí solo no ha potenciado el proceso de diversificación.

Asimismo, el aumento de las reservas de divisas pertenecientes a EE.UU. puede haber incidido en la disminución de la proporción de reservas internacionales de divisas en dólar. Para el 2022, EE.UU. se posicionó entre los 10 mayores países poseedores de reservas de divisas, lo cual incrementa la proporción en euros, yenes, libras esterlinas y otras monedas (Worls Gold Council, 2023).

De igual manera, el establecimiento de una divisa como referente cambiario y la estabilidad que caracteriza la paridad cambiaria entre esa divisa y la moneda nacional suelen ser componentes importantes para la determinación de la composición de las reservas por los bancos centrales. A su vez, las monedas utilizadas para facturar el comercio, así como para la denominación de la deuda externa suelen ser factores que inciden a la hora de decidir el referente cambiario y, consecuentemente, la composición de las reservas.

En este sentido, la proporción de países que utilizan el dólar como moneda referente ha mantenido un descenso desde el año 2014. En el período 2016-2018 experimentó otra caída, mientras que se estabilizó para el año 2019 ( Arslanalp et al., 2022, pág. 12). Este fenómeno puede estar asociado a la disminución de la participación de EE. UU. en el comercio internacional, así como a las variaciones arbitrarias de la tasa de cambio del dólar.

De manera específica, las economías de Asia Oriental y Central y Oceanía, así como los países pequeños de América Latina suelen tener un mayor nivel de dolarización (Ito & McCauley, 2019). Mientras, en Europa Oriental utilizan mayormente el euro, a medida que su relación con la Unión Europea se fortalece. Por otro lado, desde el mecanismo BRICS se ha promovido el empleo del RMB como moneda de referencia para manejar las monedas nacionales de los países miembros (Elson , 2021). Por su parte, el Banco Central Europeo mantiene, por un lado, reservas en dólares y en yen debido a su utilización como divisas de intervención y por la amplitud y diversificación del mercado financiero que las respalda (Chitu et al., 2019). En este sentido, la proporción de las reservas que sostiene en RMB responde mayormente al posicionamiento de China como uno de los principales socios comerciales de la zona euro.

En el caso de la deuda externa pública, los países suelen encontrar grandes ventajas en poseer obligaciones financieras en la misma moneda que son determinados los precios de sus exportaciones. Asimismo, si la mayoría de sus importaciones están denominadas en dólares, el sistema bancario debe ser capaz de proveer préstamos y depósitos en esta moneda. En este sentido, la deuda externa pública en dólares se mantuvo relativamente estable en el periodo 2016-2020, superando el 75% del total (Iancu , Meads , Mühleisen , & Wu, 2020, 12).

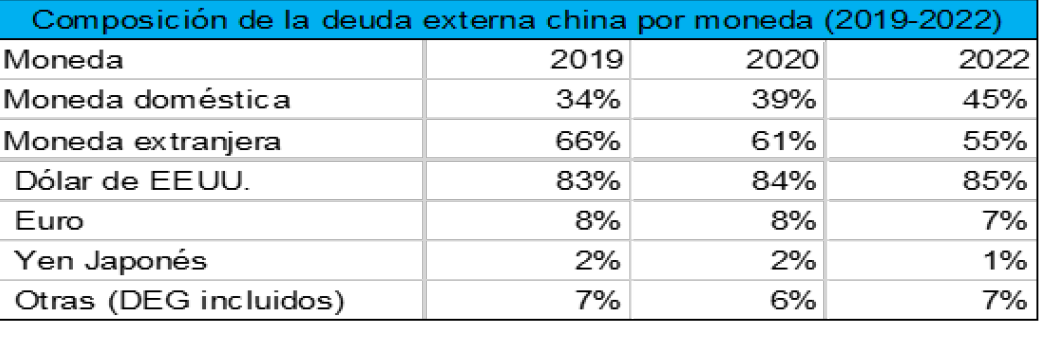

Tabla 2. Composición por moneda de la deuda externa de la República Popular de China en el periodo 2019-2022.

- Fuente: Elaboración propia a partir de los datos extraídos de SAFE Releases China´s External Debt Data at the end of June 2019, September 2020, 2022, State Administration of Foreign Exchange

De manera particular, en el periodo 2019-2022, se evidencia la tendencia en la deuda externa de China a incrementar la proporción denominada en moneda doméstica, a la par que disminuye la denominada en moneda extranjera (Tabla 2). En el caso de la parte denominada en divisas, el dólar se posiciona como la moneda predominante con un 85%, seguido por el euro con un 7% en el 2022.

En el caso de la composición por monedas de la deuda externa de Rusia, en el periodo 2016-2021, se observa una disminución considerable de la proporción denominada en dólares, la cual ha transitado de un 62% a un 43% (Bank of Russia, 2022). Mientras que, la proporción denominada en rublos (moneda doméstica), euros, y otras monedas, aumenta. Esta disminución puede estar asociada a las numerosas sanciones impuestas por EE. UU. a la nación asiática.

El proceso de diversificación de las reservas internacionales de divisas también ha estado determinado por los cambios en el mapa geopolítico (Iancu, y otros, 2020). Las estrategias de política exterior y de seguridad nacional, así como las alianzas militares, pueden influir en la gestión de la cartera de reservas internacionales de divisas (Iancu et al., 2020).

El empleo recurrente de la ubiquidad del dólar como herramienta para aplicar sanciones de manera arbitraria, ha potenciado la búsqueda de alternativas al uso del dólar en el SFI. En este sentido, los efectos extraterritoriales de las sanciones económicas pueden haber incidido en la decisión de numerosos bancos centrales de diversificar la composición de divisas, buscando evitar sanciones, ya sean impuestas directamente hacia ellos o a países con los que mantienen estrechos vínculos comerciales y financieros.

En el caso de Rusia, a raíz de las sanciones aplicadas por EE.UU. en el 20184 disminuyó en un 26% sus reservas de divisas en dólares (Iancu, y otros, 2020). Mientras que, en el 2019, Rusia incrementó de un 5% a un 15% sus reservas en yuanes, tras una inversión de 44 miles de millones en la moneda nacional china (Simes, 2020). Como resultado, Rusia adquirió una cuarta parte de las reservas en yuanes. La voluntad del Banco de Rusia y de sus principales socios comerciales de diversificar se intensificó tras el congelamiento de una importante proporción de las reservas internacionales de divisas del banco ruso5, como consecuencia del desarrollo de la Guerra en Ucrania.

Otro elemento que puede incidir a largo plazo en la composición de las divisas es el incremento de las reservas de oro. Numerosas instituciones oficiales y bancos centrales se han convertido en compradores netos de oro desde la crisis del 2008, como resultado, principalmente, de la alta demanda de las economías emergentes. Entre los principales factores que repercuten en el aumento de las reservas de oro se encuentra su condición como activo seguro, con capacidad de conservar su valor a largo plazo sin riesgo de impago (Chitu et al., 2019). Además, la capacidad de brindar ventajas desde la perspectiva de la gestión de la cartera, debido a que mantiene una correlación positiva con la inflación y a su vez, una correlación negativa con la evolución del rendimiento de los bonos del tesoro estadounidense y el dólar. Finalmente, otro factor esencial lo constituyen los cambios en el mapa geopolítico internacional y la consecuente voluntad de las autoridades de algunos países de respaldar sus monedas nacionales con activos físicos y aminorar las consecuencias de las sanciones económicas.

Durante el periodo, EE. UU. se mantuvo como el principal poseedor de reservas de oro (Worls Gold Council, 2023). Sin embargo, se destaca el aumento considerable de las reservas de oro tanto de China como Rusia, mientras que las de EE. UU. y los países europeos no tuvieron grandes cambios. China se ha posicionado como el mayor productor de oro a nivel internacional, junto a Australia y Rusia, que ocupan el segundo y tercer lugar en el período 2016-2022 (USA Gold , 2022). El aumento de las tenencias de reservas de oro y su producción pueden considerarse también como acciones dirigidas a brindar estabilidad a sus monedas nacionales, e incrementar su uso en las reservas y transacciones internacionales.

Finalmente, si bien EE.UU. ha ido perdiendo peso en las relaciones económicas internacionales, el empleo del dólar en las reservas sobredimensiona el tamaño de la economía que lo respalda. Este proceso puede estar relacionado con la inercia que caracteriza el orden monetario y financiero internacional. El amplio e histórico uso del dólar en las finanzas y el comercio no se puede revertir en el corto plazo y, por tanto, el declive de la proporción de esta moneda en las reservas internacionales debe considerarse un proceso paulatino y lento. El mercado financiero estadounidense continúa siendo inigualable en su profundidad y liquidez, y sus activos financieros siguen proporcionando grandes niveles de seguridad a sus tenedores.

CONCLUSIONES

Durante el periodo 2016- 2022 se experimentó una diversificación de la composición oficial de las reservas internacionales de divisas. Este proceso estuvo caracterizado por el declive relativo de la proporción de reservas denominadas en dólares y el aumento de aquellas denominadas en RMB y en monedas no tradicionales.

El incremento de las reservas internacionales denominadas en RMB ha estado impulsado por la inclusión de esta moneda en la cesta de divisas de los Derechos Especiales de Giro del Fondo Monetario Internacional. Este hecho, a su vez, responde al reposicionamiento de China en la producción, el comercio y la inversión internacional. Igualmente, la alianza estratégica entre China y Rusia, y la creación de mecanismos de integración, como el BRICS, alternativos a la arquitectura financiera internacional dominada por EE. UU, y su moneda, han repercutido en el mayor uso del RMB en las reservas de divisas.

Por otro lado, el aumento de la proporción de las monedas no tradicionales en las reservas ha estado asociado fundamentalmente al desarrollo de los mercados financieros internacionales y los avances en la informatización. Además, el incremento del tramo de inversión en las reservas, la disminución del rendimiento de los bonos denominados en dólares, euros, yenes y libras esterlinas, así como el fortalecimiento del mercado interbancario han permitido que los bancos centrales inviertan en activos menos líquidos denominados en otras monedas.

Igualmente, el grado de inercia que caracteriza el orden monetario y financiero en cuanto al uso de las divisas ha tributado a que el dólar se mantenga como la más utilizada en las reservas internacionales. Además, el mercado financiero estadounidense continúa siendo inigualable en su profundidad y liquidez y los bonos del Tesoro de EE.UU. siguen siendo considerados como activos seguros.

Sin embargo, la reducción de las externalidades del dólar y los riesgos que implican una mayor demanda de los bonos estadounidenses por parte del resto de los países, fundamentalmente, por economías subdesarrolladas, han ido debilitando paulatinamente la credibilidad de esta moneda. A esto se le suma, el uso reiterativo de la ubicuidad del dólar para aplicar sanciones económicas, comerciales y financieras, lo cual ha motivado a los bancos centrales a diversificar la cartera de las reservas internacionales de divisas y buscar alternativas al dólar para conducir sus transacciones internacionales.

notas

1 Las monedas no tradicionales consideradas en el estudio, The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies realizado por Serkan Arslanalp, Barry Eichengreen, and Chima Simpson-Bell del 2022, son: el franco suizo, el dólar australiano,el dólar canadiense, el renmibi, el won surcoreano, la corona sueca, el dólar de singapur, la corona noruega, la corona danesa, el dólar de Nueva Zelanda y el dólar de Hong Kong.

2 En este caso, se hace una distinción entre las monedas no tradicionales y el renminbi para ilustrar los datos por el mayor peso que ocupa esta última en la diversificación.

3 En el estudio The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies realizado por Serkan Arslanalp, Barry Eichengreen, and Chima Simpson-Bell, del 2022, se clasifican 46 países como diversificadores activos de las reservas de divisas bajo el criterio de poseer más de un 5% de sus reservas en renminbi o en monedas no tradicionales en el último período disponible, en este caso diciembre del 2020.

4 Las sanciones aplicadas en el mes de abril del 2018 por los EE. UU. a 7 empresarios y 17 altos funcionarios de Rusia, tuvieron como pretexto que Rusia es un creciente modelo de actividad maligna en el mundo, particularmente en países como Siria y Ucrania. Las sanciones implican el congelamiento de los bienes de los afectados que se encuentren en los EE. UU., así como la imposibilidad de negociar con 12 empresas privadas estadounidenses, una estatal y un banco de subsidios.

5 El 26 de febrero el gobierno de los EE. UU. junto a la Comisión Europea, el Reino Unido, Canadá, Francia, Alemania e Italia declararon que se eliminarían algunos bancos rusos del SWIFT y se les impondrían sanciones al banco central de Rusia para que no utilice las reservas de divisas denominadas en dólares, euros y aquellos que constituyen activos seguros emitidos por los EE. UU. A este tipo de sanciones fueron sumándose paulatinamente otros países como Suiza y Singapur.

REFERENCIAS BIBLIOGRÁFICAS

Arslanalp, S., Eichengreen, B., y Simpson-Bell , C. (marzo de 2022). The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies. Recuperado de International Monetary Fund: https://www.imf.org/en/Publications/WP/Issues/2022/03/24/The-Stealth-Erosion-of-Dollar-Dominance-Active-Diversifiers-and-the-Rise-of-Nontraditional-515150.

Bank of Russia. (2022). External Sector Statistics. Bank of Russia. Recuperado de Bank of Russia: https://www.cbr.ru/eng/statistics/macro_itm/svs/

BM. (2022). Crecimiento del PIB (% anual). Banco Mundial. Recuperado de Banco Mundial: https://datos.bancomundial.org/indicator/NY.GDP.MKTP.KD.ZG

BM. (2022). PIB (US$ a precios actuales). Banco Mundial. Recuperado de Banco Mundial: https://datos.bancomundial.org/indicator/NY.GDP.MKTP.CD

Chitu, L., Gomes, J., y Pauli , R. (2019). Trends in central banks´foreign currency reserves and the case of the ECB. ECB Economic Bulletin.

Eichengreen , B. (2019). Two Views of the International Monetary System. Intereconomics, 54(4), 233-236. Recuperado de https://www.intereconomics.eu/contents/year/2019/number/4/article/two-views-of-the-international-monetary-system.html

Elson , A. (2021). The Global Currency Power of the US Dollar. Problems and Prospects. Washington, Estados Unidos: Palgrave Mcmillan.

FMI. (1 de diciembre de 2015). Comunicado de prensa: El Directorio Ejecutivo del FMI concluye el examen de 2015 de la valoración del DEG. Fondo Monetario Internacional. Recuperado de Fondo Monetario Internacional: https://www.imf.org/es/News/Articles/2015/09/14/01/49/pr15543

Iancu , A., Meads , N., Mühleisen , M., y Wu, Y. (16 de diciembre de 2020). Finance: the currency composition of Central Banks´ reserve holdings. International Monetary Fund. Recuperado de International Monetary Fund: https://www.imf.org/en/Blogs/Articles/2020/12/16/blog120620-glaciers-of-global-finance

Iancu, A., Anderson , G., Ando , S., Boswell , E., Gamba , A., Hakobyan, S., Wu, Y. (2020). Reserve Currencies in a Evolving International Monetary System. Washington: International Monetary Fund, Strategy, Policy, and Review Department Statistics Department.

Ito , H., y McCauley, R. N. (2019). The currency composition of foreign exchange reserves. Basilea: Bank For International Settlements. Monetary and Economic Department.

Krugman, P. R. (1984). The International Role of the Dollar: Theory and Prospect. En J. F. O. Bilson , & R. C. Marston, Exchange Rate Theory and Practice (págs. 261 - 278). Chicago: University of Chicago Press. Recuperado de http://www.nber.org/chapters/c6838

Peña Rodríguez , D. (2022). La influencia del crecimiento económico de China en las finanzas internacionales durante el período 2015-2021(Tesis de pregrado). Instituto Superior de Relaciones Internacionales “Raúl Roa García”. La Habana.

Simes, D. (6 de Agosto de 2020). China and Russia ditch dollar in move toward ¨financial alliance¨. Nikkei Asia. Recuperado de Nikkei Asia: https://asia.nikkei.com/Politics/International-relations/China-and-Russia-ditch-dollar-in-move-toward-financial-alliance

US. Department of the Treasury. (2023). Treasury Securities held by Foreign Residents. US. Department of the Treasury. Recuperado de US. Department of the Treasury: http://www.treasury.gov/resource-center/data/chart/center/tic/Pages/ticfaq1.aspx

USA Gold . (2022). World Gold Production by Country. USA Gold. Recuperado de USA Gold: https://www.usagold.com/cpmforum/world-gold-production-by-country/

Worls Gold Council. (1 de Agosto de 2023). Gold Reserve by Country. World Gold Council. Recuperado de World Gold Council: https://www.gold.org/goldhub/data/gold-reserves-by-country

BIBLIOGRAFÍA CONSULTADA

Arslanalp, S., & Simpson-Bell, C. (5 de mayo de 2021). US Dollar Share of Global Foreign Exchange Reserves Drops to 25-Year Low. IMF Blog. Recuperado de International Monetary Fund: https://www.imf.org/en/Blogs/Articles/2021/05/05/blog-us-dollar-share-of-global-foreign-exchange-reserves-drops-to-25-year-low

Cubadebate. (6 de abril de 2018). Estados Unidos impone nuevas sanciones contra Rusia. Cubadebate. Recuperado de Cubadebate: http://www.cubadebate.cu/noticias/2018/04/06/estados-unidos-impone-nuevas-sanciones-contra-rusia/

Fernández Tabío , L. R. (2020). Estados Unidos, el debate sobre declinación de poder y la estrategia de política exterior en 2020. Estudios del Desarrollo Social: Cuba y América Latina, 157-171.

FMI. (2022). Composición Oficial de las Reservas Internacionales de Divisas . Fondo Monetario Internacional. Recuperado de Fondo Monetario Internacional: https://data.imf.org/regular.aspx?key=41175

Molina Díaz, E., & Regalado Florido , E. (2021). China: nuevo actor en las finanzas internacionales. En C. d. Autores, Panorama financiero contemporáneo (págs. 223-242). La Habana, Cuba : Editorial UH.

Pereira, A. (21 de enero de 2023). ¿ Peligra la hegemonía del dólar? Es probable un sistema monetario multipolar. Bolsamania. Recuperado de Bolsamanía: https://www.bolsamania.com/noticias/divisas/peligra-hegemonia-dolar-es-probable-sistema-monetario-multipolar--11993890.html

Roberts , M. (4 de septiembre de 2019). El detonante de la nueva recesión mundial. Rebelión. Recuperado de Rebelión: https://rebelion.org/el-detonante-de-la-nueva-recesion-mundial/

Roberts , M. (17 de agosto de 2021). The relative decline of US imperialism. The next recession. Recuperado de The next recession: https://thenextrecession.wordpress.com/2021/08/17/the-relative-decline-of-us-imperialism/

Roberts, M. (22 de marzo de 2022). The end of dollar dominance?The next recession. Recuperado de The next recession: https://thenextrecession.wordpress.com/2022/03/30/the-end-of-dollar-dominance/

Rodríguez , P., & Ruiz , O. (29 de julio de 2012). Acumulación de reservas internacionales en países energentes con tipos de cambio flexibles. Scielo. Recuperado de Scielo: https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0301-70362012000200004

SAFE. (29 de 07 de 2019). SAFE Releases China's External Debt Data at the end of June 2019. State Administration of Foreign Exchange. Recuperado de State Administration of Foreign Exchange: https://www.safe.gov.cn/en/2019/0927/1588.html

SAFE. (25 de diciembre de 2020). SAFE Releases China's External Debt Data at the end of September 2020. State Administration of Foreign Exchange. Recuperado de State Administration of Foreign Exchange: https://www.safe.gov.cn/en/2020/1225/1780.html

SAFE. (31 de marzo de 2023). SAFE Releases China's External Debt Data at the end of 2022. State Administration of Foreign Exchange. Recuperado de State Administration of Foreign Exchange: https://www.safe.gov.cn/en/2023/0330/2061.html

Soberón Valdés, F. (2016). El sistema financiero de los Estados Unidos. La Habana, Cuba: Ciencias Sociales.

Soberón Valdés, F. (2019). Historia del Dinero. La Habana, Cuba: Ciencias Sociales.

The New York Times . (17 de marzo de 2022). Las sanciones que el mundo ha impuesto sobre Rusia. The New York Times. Recuperado de The New York Times: https://www.nytimes.com/es/2022/02/26/espanol/rusia-ucrania-sanciones.html

Troxell, J. (2018). La geoeconomía. Military Review, 52-69.

Ugarteche , O. (2021). Prólogo. En C. d. Autores, Panorama financiero contemporáneo (págs. 9-11). La Habana, Cuba: Editorial UH.

CONFLICTO DE INTERESES

La autora declara que no existen conflictos de intereses relacionado con el artículo.