INTRODUCCIÓN

China ha logrado un equilibrio impresionante entre su crecimiento y sus políticas sociales. La economía del país ha expandido a un ritmo vertiginoso en los últimos años, convirtiéndose en la segunda más grande del mundo. Al mismo tiempo, el gobierno chino ha implementado políticas sociales que han mejorado significativamente la calidad de vida de su población. En 2022, la nación asiática se encontró en un momento clave en su historia, logrando un impresionante equilibrio entre su desarrollo económico y sus políticas sociales. No obstante, este equilibrio no ha sido fácil de lograr, y tiene por demás importantes implicaciones para el futuro de China y del mundo.

En esta trayectoria, la nación asiática ha debido enfrentar desafíos significativos en su camino hacia el desarrollo económico y social. Después de un quinquenio de crecimientos alrededor del 6 %, China sufrió una gran desaceleración al solamente alcanzar un 2.3 % en 2020 (FMI, 2021), debido al impacto de varios factores de orden interno y externo, pero, fundamentalmente, al azote del COVID-19. Beijing tuvo que enfrentar múltiples dificultades, no solo asociadas a la crisis desencadenada por la pandemia, de manera tanto directa como indirecta, sino también relacionadas con su desempeño previo y con factores externos, cuyos efectos se han visto precipitados en el actual contexto.

Sin embargo, la economía china mostró una gran resiliencia al crecer ese año. De hecho, fue una de las pocas que lo hizo, en un momento en que la economía mundial, tanto los países desarrollados como los subdesarrollados, redujeron sus incrementos del PIB de manera significativa.

El crecimiento alcanzado, por supuesto, no quiere decir que China haya superado todas las dificultades que ha tenido que enfrentar en los últimos años. De hecho, en el 2022, su progresión fue mucho más lenta, sin llegar a alcanzar la meta que se había propuesto el gobierno. De todos modos, y a pesar de lo que plantean y argumentan muchos analistas occidentales, el panorama no se presenta tan desalentador. Esto se avala por el comportamiento de indicadores como el incremento de su PIB per cápita, del consumo, la inversión, el comercio, así como la elevación del nivel de vida de su población, entre otros.

Es de destacar, que, en ese periodo tan difícil, China logró alcanzar resultados en el plano social destacables, sobre todo, el de eliminar el sector de extrema pobreza y transitar hacia “una sociedad modestamente acomodada”, meta propuesta por el Partido Comunista.

El presente artículo ofrece una síntesis de lo acontecido en el ámbito económico y social en los últimos años, sobre todo en 2022, destacando los factores que han incidido en el comportamiento mostrado y las dificultades que aún quedan por solventar.

DESARROLLO

I. EVOLUCIÓN DE LOS PRINCIPALES INDICADORES MACROECONÓMICOS

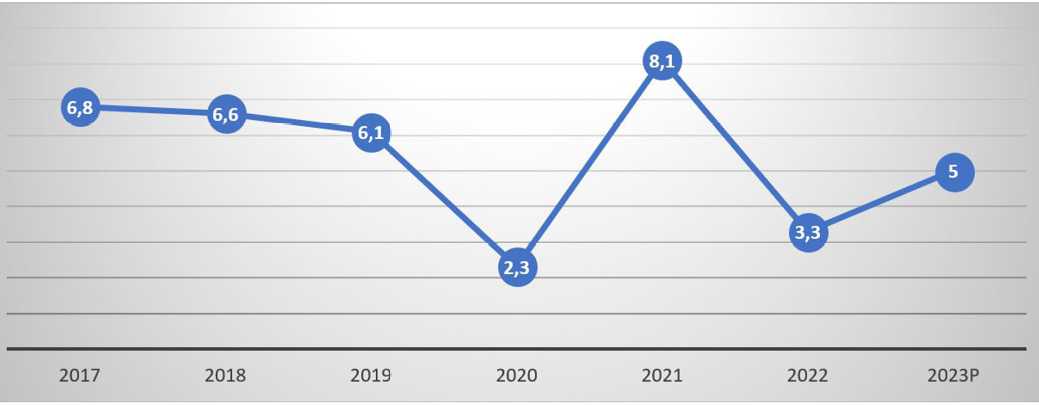

Luego de crecer a ritmos entre el 6 y 7 % en los últimos cinco años anteriores a 2019, en 2020 la economía china sufrió un colapso para sus patrones habituales. El PIB creció a solo a un 2.3 % (FMI, 2021) debido en lo fundamental al impacto de la COVID-19, aunque fue una de las pocas economías que crecieron ese año. Aun con ese modesto crecimiento China consolidó ese año su posición mundial de segunda mayor economía después de Estados Unidos, representando más del 22 % del PIB global (Xinhua, 2022).

En 2021 la economía china se repuso, alcanzando un incremento del PIB de 8.1 % (FMI, 2022a), aunque ello no significa que el país ya había superado las dificultades que la aquejaron el año anterior. En 2021 el PIB de China representó el 18.5 % del mundial y su contribución promedio al crecimiento económico global superó el 30 %, siendo el país que más se expandió su PIB ese año (Ma Hui, 2022).

Para 2022 el FMI y el Banco Mundial esperaban que la economía china creciera entre un 4.8 % y 5.1 %, respectivamente (FMI, 2022b). Sin embargo, lo hizo en 3.3 % según datos del gobierno, por debajo de su meta que era 5.5 % y de las anteriores predicciones. De este modo, superó los 120 billones de yuanes (casi 18 billones de dólares), según datos del Buró Nacional de Estadísticas (Gráfico 1).

De todos modos, y a pesar de lo que plantean muchos analistas occidentales, el panorama no se presenta tan desalentador. Varios argumentos avalan esta afirmación: primero, si se promedian los ritmos de crecimiento de los tres últimos años, la tasa es del 4.5 %, nada despreciable comparado con el resto del mundo incluso desde mucho antes de la pandemia; por otra parte, creció el PIB per cápita y otros indicadores se comportaron de manera favorable, como el consumo, la inversión, el comercio, a la vez que se elevó el nivel de vida de la población.

Entre los factores internos que han incidido en el débil comportamiento de la economía se destacan de manera particular las restricciones asociadas a la COVID y la caída del mercado inmobiliario, aunque no son las únicas.

Gráfico 1. China. Crecimiento del PIB. 2017-2023 (por cientos)

- Fuente: Elaborado en base a datos del FMI (2022 y 2023).

Si bien en 2021 se logró controlar la pandemia, han seguido apareciendo brotes epidémicos en distintas ciudades y el gobierno sostiene su política de cero COVID, manteniendo estrictos controles para evitar su propagación.

En cuanto al sector inmobiliario, este representa cerca de la quinta parte de la actividad económica en China, por lo que su caída de cerca del 10 % en 2022 (la primera desde que se iniciaron los registros en 1999) ha influido no solo en los menores crecimientos del PIB, sino que ha afectado también al sector bancario (FMI, 2022a).

La caída del sector inmobiliario fue resultado de las medidas regulatorias aplicadas por el gobierno en los últimos años para controlar la expansión desmedida que venía experimentando, y evitar una crisis similar a la de Estados Unidos en 2008. El mayor impacto de estas medidas se hizo sentir en 2022, año en que las ventas de propiedades sufrieron el mayor desplome desde 1992 (Jiménez, 2023).

Entre las causas externas, además de la difícil situación por la que está atravesando la economía mundial y lo que ello implica, sobre todo en términos comerciales, se destaca de manera muy importante las sanciones impuestas por Estados Unidos en el ámbito comercial y tecnológico, por el temor de ese país de que China se convierta no solo en fuente de fabricación e importación para los consumidores estadounidenses, sino también rival en todas las áreas de hegemonía de Washington en la economía mundial. Asimismo, inciden otras tensiones geopolíticas en su entorno y a nivel global, que conllevan graves consecuencias comerciales y financieras.

Otros indicadores, sin embargo, se han deterioraron, como el índice de precios del consumo, el empleo, los financieros, entre los más importantes.

A pesar del menor crecimiento y débil comportamiento de algunos indicadores, el desempeño económico de China no puede calificarse como negativo. Primero, el resultado alcanzado se debe en buena medida a una decisión del gobierno de sacrificar la expansión de su economía ante la salud de la población; y segundo, algunos indicadores mostraron comportamientos alentadores o al menos mejores respecto a otros países, no solo menos desarrollados, sino incluso más avanzados, así que puede decirse que la economía china continuó desarrollándose a pesar de la presión a la baja.

En 2022 creció el PIB per cápita en aproximadamente un 3.2 % según el FMI (FMI, 2022a), aunque aún la brecha respecto a otros países de desarrollo similar es elevada.

Se mantuvo el ascenso de la producción industrial, aunque en 2022 el ritmo fue más lento que el de 2021. Esta se vio afectada por las interrupciones en las cadenas de suministro, la escasez y el encarecimiento de la energía y las medidas para la contención de las emisiones de carbono. Se destaca de manera particular el sólido desempeño de la manufactura de alta tecnología y fabricación de equipos.

La inversión en activos fijos se mantuvo fuerte, con un aumento de cerca del 6 % en 2022 (en 2021 fue de 4,9 %), debido fundamentalmente al incremento de inversiones en infraestructura (carreteras, ferrocarriles, puentes y servicios públicos) (Banco Mundial, 2023).

Los ingresos de la población rural han crecido en los últimos años más rápido que los de la urbana (Xinhua, 2023a), lo que favorece la reducción de la brecha entre ellos, pero todavía esta es elevada.

El consumo se incrementó en 2022 pero a un ritmo mucho más lento que en 2021. Aun así, contribuyó con un 32.8 % al crecimiento del PIB y aumentó más en China que en otros países desarrollados. El país se mantiene como el segundo mayor mercado de consumo del mundo y el mercado minorista en internet más importante del planeta, según el director del BNE (Xinhua, 2023b). De hecho, una parte importante del incremento se debió al ensanchamiento de las ventas minoristas en línea, que aumentaron 4 % respecto al año anterior.

Sin embargo, el empleo y los precios mostraron una tendencia menos favorable en 2022 respecto al año anterior. El desempleo alcanzó una tasa de 4.2 %, similar a la de 2020 según el FMI, aunque se estima que la cifra es mayor. Las estadísticas oficiales lo sitúan por encima del 5 % (Jiménez, 2023) aun sin tomar en cuenta a los millones de trabajadores migrantes. El alza en el desempleo se debió en lo fundamental a que la actividad manufacturera y de servicios se vio afectada por el aumento de las infecciones por COVID en varios meses del año.

La inflación, después de haber crecido de manera importante en 2019, fue negativa en 0,3 % en 2020, pero creció nuevamente en 2021 y 2022 a niveles semejantes a los mostrados antes de la crisis. (FMI, 2022a).

II. FINANZAS INTERNAS

Los indicadores financieros se vieron muy afectados durante la etapa de la pandemia pues, primero para enfrentar la misma y luego para estimular la economía, el gobierno se vio forzado a tomar medidas excepcionales de apoyo financiero, como la inyección de liquidez y la reducción de las tasas de interés con vistas a reanimar el crédito.

Sin embargo, las medidas expansivas generaron tensiones financieras y ampliaron desequilibrios existentes. Aumentó el déficit gubernamental: a inicios de la actual década este no superaba el 1 % del PIB, en 2019 pasó a representar el 6,1 % del PIB y en 2020, como consecuencia de los mayores gastos para enfrentar la pandemia, aumentó a 19.4 % del PIB. En 2021 bajó a 15.4 %, pero esto fue más un resultado del incremento del PIB, y aun así todavía es una relación muy alta (FMI, 2022c).

De este modo, la deuda interna ha aumentado significativamente. No solo la pública, sino también la privada, tanto de empresas como de individuos, que crecieron no solo en términos absolutos sino también con relación al PIB1 (CEIC Data, 2023).

Para 2022 las autoridades se habían propuesto mantener una política monetaria moderadamente restrictiva y una fiscal más fuerte, con el fin de contribuir a la estabilidad macroeconómica.

Mercados de valores

Los mercados bursátiles de China se han comportado de manera similar a los del mundo durante la etapa de la COVID, con una gran volatilidad, reflejando la percepción de los inversionistas sobre el contexto económico y político del país. Los acontecimientos más importantes que han influido en ese sentido han sido la incertidumbre ante la evolución de la enfermedad y el enfrentamiento a la misma, la evolución del mercado inmobiliario y el giro político hacia una mayor supervisión estatal de las principales actividades económicas.

No obstante, en general se produjo un incremento de las inversiones en los mercados de bonos y acciones locales, tanto por parte de empresas nacionales como de no residentes, siendo esto uno de los factores que incidió en el mayor uso del RMB en los últimos años.

En la actualidad, las bolsas chinas se encuentran entre las más grandes e importantes del mundo de acuerdo con varios indicadores, como la capitalización bursátil, el entorno de negocios, la reputación, la regulación, el uso de herramientas fintech, entre otros. Por ejemplo, la Bolsa de Shanghái se considera la tercera más grande del mundo (después de la de Nueva York y el NASDAQ), con una capitalización bursátil de 7 374 billones de dólares, y la de Shenzhen, la quinta con 5 289 billones (Santiago, 2022).

III. COMERCIO EXTERIOR

A pesar de las afectaciones en la producción de China y en el comercio mundial por la crisis desencadenada por la COVID, el país asiático continúa siendo el líder del comercio mundial. Es el mayor exportador y el segundo importador de bienes del mundo. Sus exportaciones de bienes han crecido durante los últimos 3 años a pesar de la contracción del comercio y la demanda mundial2, (Gráfico 2) (no entiendo esto) así como su participación en las exportaciones globales de bienes, representando más del 15 % del total. (OMC, 2022)

Gráfico 2. China. Comercio exterior, 2017-2022 (miles de millones de dólares)

- Fuente: Elaborado por los autores. Cifras del 2018 a 2021 tomadas de Banco Santander, 2023; 2022 calculado en base a datos del comercio de bienes tomados de Xinhua, 2023c y del comercio de servicios de Xinhua, 2023e.

China se encuentra también entre los principales exportadores e importadores de servicios. De hecho, su comercio creció en estos años (Gráfico 2) a pesar de que algunos rubros se han visto muy afectados, como en todo el mundo, en particular el de viajes.

Es de destacar que China se ha mantenido como el principal socio comercial de 144 países distribuidos en todas las regiones del mundo (Castro, 2022). Ha desplazado a Estados Unidos en ese concepto en la Unión Europea y varios países de América Latina. En 2022 incrementó los intercambios con esta región en 11 % (Xinhua, 2023c).

IV. FINANZAS EXTERNAS

China tiene una amplia participación en el financiamiento internacional tanto como receptora como proveedora de flujos.

Ha mantenido su posición de segundo receptor de Inversión Extranjera Directa (IED) del mundo durante cuatro años consecutivos. Una parte importante del crecimiento de la IED hacia China en los últimos años ha estado dirigida a los sectores de servicios y alta tecnología, en los que las perspectivas permanecen robustas. Se espera que en 2022 la tendencia de la IED se vea afectada por la reducción de ganancias en algunas partes del país y sus implicaciones para la producción industrial y las Cadenas Globales de Valor (CGV) (UNCTAD, 2022).

Como inversionista, se había mantenido entre los tres primeros lugares en el mundo, de hecho, en 2020 ocupó el segundo puesto, pero en 2021 pasó al cuarto (UNCTAD, 2022), aunque el valor sigue siendo significativo. Su inversión en el exterior se explica fundamentalmente por la expansión de las empresas multinacionales chinas y los proyectos de la Iniciativa de la Franja y la Ruta. Estos flujos se dirigen fundamentalmente a infraestructura y energía.

La reducción en las salidas de IED de 2022 se debió básicamente a los nuevos brotes de COVID durante el año, que llevó a recaídas en la producción de algunas áreas que ocupan un lugar importante en las CGV y como consecuencia, en nuevas inversiones relacionadas con esas industrias.

Los flujos de deuda también se han mantenido elevados, tanto los que entran como los que salen de China, de modo que es la principal prestataria y prestamista entre los países subdesarrollados.

La persistencia de los flujos de deuda hacia China se explica por sus significativamente mayores ratings de deuda soberana respecto a los de otros mercados emergentes3. Se destaca en particular el financiamiento recibido a través de emisión de bonos, especialmente los denominados en yuanes.

Como proveedor de préstamos, China se ha convertido en el principal acreedor gubernamental del mundo. Su influencia es mayor en economías subdesarrolladas, fundamentalmente de medianos y bajos ingresos, hacia donde los préstamos han crecido sustancialmente en las dos últimas décadas asociados sobre todo al proyecto de la Ruta y la Franja de la Seda4, pero también constituye un importante prestamista de países desarrollados, en particular a Estados Unidos a través de la compra de bonos del Tesoro.

Deuda externa

China como deudor: La principal consecuencia negativa del incremento en la entrada de flujos financieros foráneos a China es el crecimiento de su deuda externa, que en 2022 se situó en 2.5 billones de dólares (Caixa Bank, 2022). (Gráfico 3)

Las características de esa deuda no la diferencian mucho de las del resto del mundo. La de corto plazo es mayor y crece más rápido, lo mismo ocurre con la privada no garantizada por el gobierno; además, la deuda en forma de títulos adquiere una gran proporción, lo que representa un problema en caso de dificultades de pago. Sin embargo, su proporción respecto al PIB no es muy elevada (alrededor del 13 %) (Caixa Bank, 2022).

China como acreedor: A tenor con su papel de prestamista China es también uno de los principales acreedores público, fundamentalmente del mundo subdesarrollado. El país acumula alrededor del 65 % de la deuda de los países de ingresos medios y bajos del mundo (Banco Mundial, 2022) (Gráfico 4).

Tampoco la deuda que se le debe a China es muy diferente, se trata en lo fundamental de una deuda a corto plazo, con altas tasas de interés y exigencia de colaterales, lo que supone un riesgo potencial para los deudores, que son países pobres y muy afectados por la pandemia.

Internacionalización del yuan

Las autoridades chinas han continuado haciendo esfuerzos por internacionalizar el RMB en todos estos años, no solo impulsadas por sus necesidades internas, sino también debido a las presiones externas a que está siendo sometido el país.

Pasos significativos en ese sentido son: la introducción del yuan digital (e-CNY) en 20215 y los acuerdos que ha firmado China con otros países (como Rusia, Indonesia, Turquía, Sri Lanka, entre otros) para incrementar el uso de las monedas nacionales en el comercio bilateral y las inversiones. Ambas iniciativas forman parte de la estrategia de China de enfrentar las sanciones estadounidenses y evitar o reducir el uso del dólar estadounidense. También el incremento de las inversiones de no residentes en los mercados de bonos y acciones locales incidió en una mayor internacionalización.

Gráfico 3. Deuda externa de China (billones de dólares)

- Fuente: Elaborado por los autores en base a datos de deuda externa ofrecidos por el Banco Mundial, 2020 y cálculos realizados a partir de información sobre proporción de la deuda respecto al PIB de Caixa Research, 2022.

Gráfico 4. Principales acreedores oficiales de países altamente endeudados

- Fuente: Elaborado en base a datos de (Banco Mundial, 2022)

El resultado ha sido un aumento de la negociación del yuan en mercados cambiarios internacionales (Gráfico 5), siendo en la actualidad la quinta moneda más negociada (McGuire, Schrimpf y Tarashev, 2022).

Aun así, su peso relativo y papel internacional es todavía limitado. Si se compara con el tamaño de la economía, el volumen de las transacciones externas en yuanes representa solo un 3 % del PIB6 (Caballero et al, 2022) y la brecha respecto a otras monedas como el dólar estadounidense y el euro es apreciable. Tampoco es de las más usadas en las transacciones interbancarias del sistema SWIFT (Gráfico 6).

Y aunque ha crecido su uso como moneda de reserva internacional, su participación en el total de las reservas mundiales es baja (Gráfico 7).

Reservas internacionales de China

El resultado del desempeño de China en los dos últimos años se resume en la situación de las reservas internacionales del país. Estas experimentaron reducciones durante el período asociadas a la necesidad de enfrentar los efectos de la pandemia, pero se recuperaron nuevamente en el tercer trimestre de 2022, para alcanzar 3.18 billones de dólares en enero de 2023 (Gráfico 8).

Las reservas internacionales de China se reafirmaron como las más altas del mundo durante 17 años consecutivos (Ma Hui, 2023). En su magnitud inciden fundamentalmente los superávits corrientes y de capital con el resto del mundo.

II. SITUACIÓN SOCIAL: LOGROS Y DESAFÍOS

La más reciente proyección estratégica de China fue realizada en el 20 Congreso de su Partido Comunista realizado a finales de 2022 y allí se plantearon los lineamientos generales y los propósitos socioeconómicos a partir de 2023.

El texto del documento aprobado en ese conclave establece los objetivos de la sociedad socialista con características chinas. Entre los tantos temas que aborda, destaca la necesidad de culminar la construcción integral de una sociedad modestamente acomodada; garantizar y mejorar las condiciones de vida del pueblo; la erradicación de la pobreza; e impulsar el fomento de la civilización ecológica (Texto íntegro de resolución sobre informe del XIX Comité Central del PCCh, 2022)

Gráfico 5: Negociación internacional del RMB

- (Línea - Participación en negociación internacional de divisas en por ciento y Barras - Volumen negociado (miles de millones de USD constantes a fecha de abril de cada año). Fuente: (Caballero et al, 2022)

Gráfico 6. Participación de las principales divisas en las transacciones interbancarias internacionales dentro del SWIFT (por cientos)

- Fuente: (Chimits et al, 2022)

Gráfico 7. Composición de las reservas oficiales de divisas del mundo por tipo de monedas. 2021 (por ciento del total)

- Fuente: Elaborado en base a datos de (FMI, 2022d)

Gráfico 8. China. Reservas oficiales brutas. 2022 – enero 2023 (millones de dólares)

- Fuente: Trading Economics, 2022

A continuación, se ofrece una breve descripción general de la situación social actual.

II.1 Principales indicadores sociales

Los grandes éxitos del proceso de reforma y apertura en China, que permitió un desarrollo acelerado de la economía, basado en muy altos ritmos de crecimiento del PIB, se tradujeron en importantes beneficios a la sociedad y en general elevaron el nivel de vida del pueblo chino en un muy corto tiempo, pero también generaron fricciones socioeconómicas.

Las transformaciones en el patrón de acumulación han repercutido en el medio ambiente, los fenómenos demográficos, migratorios y en diferencias sociales internas. Se han producido desarrollos dispares entre las zonas económicas especiales y las grandes ciudades que avanzan más rápido, respecto a regiones rurales. Todavía subsisten diferencias en el campo de la educación, la salud y en las condiciones de vida de segmentos de población en comunidades, en pueblos y ciudades pertenecientes a distintas etnias y grupos poblacionales minoritarios de ese extenso país.

Sin embargo, uno de los objetivos prioritarios del gobierno ha sido reducir esas diferencias y continuar elevando el nivel de vida del pueblo. La política de reducción de la pobreza ha sido una de las metas fundamentales del proceso de reforma, alcanzando resultados muy notables. Se calcula que en las últimas cuatro décadas alrededor de 800 millones de chinos han superado la pobreza absoluta, considerando que en 2020 la tasa de incidencia de pobreza en por ciento de la población era cero (Banco Mundial, 2023b).

En ello ha incidido la creación de unos 13 millones de trabajos urbanos en promedio, siendo la tasa de desempleo inferior al 4 % y el incremento del ingreso real de todos los hogares, lo que a su vez ha inducido a la reducción de las diferencias en los ingresos reales entre las zonas costeras y del interior, y regiones rurales y urbanas7.

Por otra parte, en el 2010 la tasa de urbanización era del 50 % y para finales de 2019 de la población permanente de China superó por primera vez el 60 %, con aproximadamente 848,43 millones de personas. Actualmente hay 6 megalópolis (sobrepasan los 10 millones de citadinos): Shanghái, Beijing, Guangzhou, Shenzhen, Chongqing y Tianjin (Lu, Li. 2021).

Como consecuencia, ha disminuido el Índice de Gini, indicador que evalúa de forma general las desigualdades. En la medida que este número ese aproxima a la unidad, es mayor la desigualdad en la distribución de los ingresos y cuanto más pequeño es mayor la igualdad. El índice Gini en 2019 se estimó en 38.2, lo que representa una mejoría respecto al mismo indicador en 2010 que fue 43.7. Según este medidor, la desigualdad en China se incrementa desde 1990, cuando se ubicaba en 32.2, hasta el 2010 en que se comienza a mejorar, aunque en 2019 empeoró ligeramente y se situó en 38.2 (Banco Mundial, 2023c).

El crecimiento económico ha significado un avance general en la educación a todos los niveles. Se redujo la tasa de analfabetismo desde el inicio de las reformas a la actualidad de 30 % a 3 %.

Aumentó el número de años de escolaridad. Desde principios de la década de 1990, la media de años de escolaridad en China ha aumentado de 6,3 a 9,1. Los avances en este sentido incluyen tanto a los habitantes urbanos como rurales, aunque se observan diferencias, y a ambos géneros. Para los residentes urbanos aumentó de 8 a 13 y de 4 a 10 para los rurales. Desde una perspectiva de género, el número de años de escolaridad de una mujer equivalía al 92,7 % de los hombres en 2016, frente a solo el 77,3 % en 1991, lo que es una mejoría, pero aún es insuficiente. No obstante, la brecha en años promedio de escolaridad entre hombres y mujeres en todas las provincias ha seguido reduciéndose.

Por otra parte, la proporción de trabajadores con educación superior se incrementó de apenas 0.5 % a 25 % en ese mismo lapso y la seguridad social aumentó notablemente su protección de 85 % de la población con una pensión básica, a más de 95 % con un seguro médico (Biliang, 2018).

II.2 Situación migratoria

Se estima el total de emigrados chinos en alrededor de 10 millones, ocupando el cuarto lugar por el número de nacionales viviendo en el extranjero. El total de inmigrantes oscila en el entorno de 1 millón, lo que coloca al país en el orden 54 en este indicador; la mayoría de ellos se asientan en Shanghái, Guangzhou y Beijing. La población emigrante de China aumentó lentamente en la década de 1980 y se incrementó rápidamente desde principios de la década de 1990 en la medida que se relajaron los controles migratorios. La principal motivación de estos flujos es económica, tanto la migración interna como hacia el exterior tiene como principal objetivo buscar mejores condiciones de vida y elevar los ingresos.

En años más recientes los flujos migratorios con fines educativos han ganado significación. “Más de 700 mil chinos viajaron a estudiar en universidades extranjeras en 2019 y alrededor de 500 mil estudiantes internacionales ingresaron en la educación superior en China en 2018. Más recientemente aparece una nueva tendencia por “estilo de vida”, integrada por los que viajan a Europa y otros lugares en Asia en procura de climas cálidos y mejor calidad de vida” (Osbo y Speelman, 2022).

La migración interna se realiza del interior rural del país hacia las regiones costeras en rápida industrialización y exportación de bienes manufacturados.

China se convirtió oficialmente en una nación que envejece en el año 2000, y la población en edad de trabajar alcanzó su punto máximo; en 2020, alrededor del 19 % de sus 1 400 millones de ciudadanos tenían más de 60 años, la edad de jubilación. Sin embargo, la escala de la migración interna de China sigue siendo inigualable: en el censo de 2020, casi 376 millones de personas vivían en un lugar distinto al área de registro de su hogar, un grupo al que a menudo se hace referencia como la "población flotante" (Osbo y Speelman, 2022).

Los flujos migratorios hacia el país, aunque mucho menores que las salidas, tienen una creciente importancia debido a la necesidad de engrosar la fuerza de trabajo joven en proceso de declinación. En 2001, las fuentes principales de estos flujos hacia China fueron provenientes de Corea del Sur, Estados Unidos y Japón, pero también vienen del llamado sur global, incluyendo comerciantes y estudiantes. El censo de 2020 registró 1.4 millones de estos casos, un número grande, pero pequeño en comparación con la población total del gigante asiático. Considerando el reto del envejecimiento de la población y de la fuerza de trabajo, la atracción de fuerza de trabajo calificada como inmigración es un elemento de creciente importancia.

II.3 Principales desafíos

En la actualidad persisten retos acumulados que se suman a un escenario particularmente difícil, porque requieren aumentar el crecimiento económico hacia adentro, tratando de minimizar las afectaciones del sector externo y evitando empeorar los balances macroeconómicos, que repercutan de manera negativa en los indicadores socioeconómicos.

La complicación es que la apertura al mercado genera crecimiento económico, estimula la introducción y desarrollo de nueva tecnología, eleva la productividad, la eficiencia, e incrementa el ingreso nacional, pero su distribución tiende a ser desigual, es decir, la situación socioeconómica de la población ha mejorado, pero aún subsisten desigualdades generadas por la concentración de ingreso, propiedad y riqueza de una parte, y pobreza de otro. De ahí que los instrumentos económicos, el sector público, los del Estado socialista deben intervenir y por supuesto, ello no es una tarea sencilla, mucho menos en un país tan grande y diverso.

Según el informe de diciembre de 2022 de la Conferencia de Trabajo Económico Central (CEWC por sus siglas en inglés Central Economic Work Conference) la estrategia para 2023 se concentra en impulsar la confianza en el mercado, expandir la demanda interna, restablecer y aumentar el consumo e incrementar los ingresos urbanos y rurales a través de múltiples canales, enfocarse en la estabilización del crecimiento, el empleo y los precios, evitar los mayores riesgos y promover el mejoramiento de las operaciones económicas (Asia Society Policy Institute, 2023) lo que supone la utilización de instrumentos redistributivos para reducir las desigualdades y otros problemas sociales vinculados al rápido crecimiento.

CONCLUSIONES

El modelo de socialismo chino ha demostrado ser exitoso pues ha logrado un avance general de sus condiciones socioeconómicas desde el inicio de la reforma y apertura hasta la actualidad. De hecho, el país ha demostrado una sólida capacidad de resistencia y respuesta a las adversidades de índole interna y externa que ha tenido que enfrentar en los últimos años.

Después de los altos crecimientos económicos obtenidos por un largo periodo de tiempo, la COVID provocó una desaceleración de sus ritmos, aunque estos se mantuvieron en niveles positivos. La recuperación fue rápida, sobre todo en términos comparativos con el resto de los países, gracias a las acciones de política tomadas por las autoridades, no solo respecto a la economía sino también a la propia pandemia, que fue enfrentada fuertemente con medidas de aislamiento y altas tasas de vacunación.

En cuanto al sector externo, el país recuperó también de manera rápida los flujos comerciales y financieros. Continúa siendo el mayor exportador y el segundo importador de bienes del mundo, y se encuentra entre los principales exportadores e importadores de servicios. En las finanzas, mantiene su lugar como receptor y proveedor de inversiones y préstamos desde el mundo y hacia este. Asimismo, continúa dando pasos hacia la internacionalización del yuan.

A pesar de los éxitos económicos, persisten dificultades y riesgos, algunos derivados de factores internos relacionados con contradicciones aun no resueltas asociadas al incremento de las relaciones de mercado y la extensión de la propiedad privada, que generan desequilibrios y distorsiones; y otros externos vinculados a presiones comerciales y financieras, sobre todo por motivos geopolíticos.

En el aspecto social también el país ha obtenido importantes avances. Uno de los más importantes ha sido sacar de la pobreza a más de 800 millones de personas. No obstante, persisten desigualdades reflejadas en distintos indicadores de educación, salud y afectaciones a las condiciones de vida por deterioro al medio ambiente, problemas demográficos debido al envejecimiento de la población y la fuerza de trabajo, y asociados a los flujos migratorios internos, y externos, que pueden generar tensiones sociales, pero también compensar el envejecimiento de la población y la necesidad de fuerza de trabajo joven y calificada en el caso de los chinos que regresan a reinsertarse en su país de origen.

El balance de la situación socioeconómica de China a inicios de la tercera década del siglo XXI es positivo en un escenario de grandes retos de las transformaciones en el patrón de acumulación y el cambio de una economía centrada en el mercado exterior, a una economía con mayor peso en el mercado doméstico, si bien es sumamente complejo modificar el balance entre las fuentes internas y externas en la formación de su producto en las actuales circunstancias.

A finales de 2022 el Partido Comunista China, encabezado por su líder y presidente de la nación Xi Jinping, identificó los retos para cumplir los objetivos del país y definió las tareas para buscar la modernización de la República Popular China hacia un patrón de crecimiento dual con mayor participación de la demanda interna. Se aprecia en la estrategia propuesta una decisión de prestar atención a los problemas socioeconómicos internos, que toma en cuenta la interacción entre los desafíos internos y externos en un escenario sumamente complejo y de elevada incertidumbre.

notas

1 La deuda del gobierno representa en estos momentos alrededor del 76 % del PIB (Trading Economics, 2022) y la privada, casi el 186 % del PIB nominal (CEIC, 2023).

2 Ello se explica en buena medida por la expansión de la economía digital, sobre todo el comercio por internet.

3 Estos se mantuvieron bastante estables durante la pandemia porque la rápida recuperación económica ha primado sobre los factores negativos.

4 Desde 2015 los préstamos otorgados por China a estos países supera a los provenientes del Banco Mundial, el FMI o cualquier otro gobierno. El monto total es mayor considerando que estas cifras no incluyen los acuerdos privados (Barria, 2020).

5 En un primer momento el objetivo es usar el yuan digital al interior del país, pero la meta final es ampliar su uso a través de las fronteras para facilitar el comercio y la inversión internacional.

6 Las transacciones en dólares representan un 30 % del PIB de Estados Unidos.

7 “La brecha regional en materia de igualdad se redujo de 1978 a 1990, luego divergió marcadamente de 1990 a 1997, se estabilizó de 1997 a 2005 y finalmente disminuyó a partir de 2005.” (…) “Durante la década de 1970, con subsidios del gobierno, las regiones del noroeste, incluidas el Tíbet y Gansu, tenían el ingreso disponible per cápita más alto. Desde la década de 1980, el nivel de ingresos de Guangdong y Shanghái ha crecido rápidamente y ahora es el más alto de China. Desde la década de 2000, las provincias con niveles de ingreso disponible per cápita relativamente altos se han distribuido a lo largo de la costa”.

REFERENCIAS BIBLIOGRÁFICAS

Asia Society Policy Institute, (2023). “China`s Political-Economy, Foreign and Security Policy: 2023. “Washington, DC. https://asiasociety.org/policy-institute/center-china-analysis

Banco Mundial (2023). Perspectivas económicas mundiales. https://www.bancomundial.org/es/news/press-release/2023/01/10/global-economic-prospects

________ (2022). International Debt Statistics, Washington D.C. https://openknowledge.worldbank.org/handle/10986/36289

________ (2023b). Datos

https://datos.bancomundial.org/indicator/SM.POP.NETM?locations=CN

________ (2023b). Datos https://datos.bancomundial.org/indicator/NY.GDP.PCAP.KD?locations=CN

Banco Santander (Enero 2023). Cifras del comercio exterior en China. Tomado de https://santandertrade.com/es/portal/analizar-mercados/china/cifras-comercio-exterior el 6/02/2023

Bank for International Settlements (BIS) (2022). Quarterly Review, December. Tomado de https://www.bis.org/publ/qtrpdf/r_qt2212.htm

________ (2020). Quarterly Review, December. Tomado de https://www.bis.org/publ/qtrpdf/r_qt2012.htm el 02/02/22.

Barria, C. (2020, Julio 20). Los créditos ocultos de China a los Países en desarrollo y su creciente poder como el “gran prestamista” del mundo, BBC News Mundo. https://www.bbc.com/mundo/noticias-53273716

Biliang, H. (2018). “China´s Key to Success”, China Today. http://www.chinatoday.com.cn/ctenglish/2018/sl/201803/t20180303_800119324.html

Caballero, J; Maurin, A; Wooldridge, P; y Xia, D. (2022). The internationalisation of EME currency trading, BIS Quarterly Review, December. https://www.bis.org/publ/qtrpdf/r_qt2212.htm

Caixa Bank (2022, Noviembre 22). China. La COVID cero, el sector inmobiliario y la demanda global frenan la economía china. Fichas País. https://www.caixabankresearch.com/es/fichas-pais/internacional/china

Castro, J. (2022, Enero 29). La economía china explica el 50 % del crecimiento global. https://www.clarin.com/economia/econmia-china-explica-50-crecimento-global_0_wpUsC4JWgg.html

CEIC Data (2023). China private debt: % of nominal GDP, 1992-23. Tomado de https://www.ceicdata.com/en/indicator/china/private-debt-of-nominal-gdp

Chimits, F; Gunter, J; Sebastian, G. y Zenglein, M.J. (2022, November). Is this time different? The estructural economic reform challenges for Xi´s 3rd term. Mercator Institute for China Studies.

Conferencia de Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) (2022). Informe sobre las inversiones en el mundo. https://unctad.org/es/webflyer/informe-sobre-las-inversiones-en -el-mundo-2022

El país (2022, Enero 17). La economía china crece un 3 % en 2022, uno de los peores datos en casi medio siglo. https://elpais.com/econmia/2023-01-17/la-economia-china-crece-un-3-%-en-2022-uno-de-los-peores-datos-en-casi-medio-siglo.html

Fondo Monetario Internacional (FMI) (2022a, October). World Economic Outlook. https://www.imf.org/en/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022

_______ (2022b, January). World Economic Outlook. Rising Caseloads, a Disrupted Recovery, and Higher Inflation. https://www.imf.org/-/media/Files/Publications/WEO/2022/Update/January/English/text.ashx

_______ (2022c, January 28). Country Report, People´s Republic of China, No. 22/21. 2021 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for the People’s Republic of China. https://www.imf.org/en/Countries/CHN#

_______ (2022d, Marzo 31). Currency composition of official foreign exchange reserves, IMF e-library data. https://data.imf.org/?sk=E6A5467-C14B-4AAB-9F6D-5A09EC4E62A4

_______ (2021, December 20). Country Report, People´s Republic of China, Staff Report for the 2021 Article IV Consultation. https://www.imf.org/en/Countries/CHN#

Jiménez, R. (2023, Enero 17). El crecimiento económico de China en 2022, el peor desde 1976. El PIB aumentó un 3 %, por debajo del 5,5 % de objetivo. Estrategias de Inversión. https://www.estrategiasdeinversion.com/analisis/bolsa-y-mercados/informes/el-crecimeinto economico-de-china-en-2022-el-peor-n-586285

Lu, Li. (2021). Nuevo patrón de desarrollo en China: circulación dual del mercado interno y externo, Revista Cubana de Administración Pública y Empresarial, vol. 5, núm. 3. https://doi.org/10.5281/zenodo.5517670

Lu Y., Zhang, Y., Wang, C. Wang, Y., Zang, M., Ferrier, R., Jenkings, A., Yuan, J., Bailey, M., Chen, D., Tian, H., Li, h., von Weizsacker, E., Zhang. Z. (2019, August 7). Forty years of reform and opening up: China’s progress toward a sustainable path, Science Advances. Volume 5, Issue 8, 10 pp. https://doi.org/10.1126/sciadv.aau9413

Ma Hui (2022, Septiembre 30). Discurso del embajador chino en Cuba, Ma Hui, en el Simposio “la China en esta década”. http://cu.china-embassy.gov.cn/esp/sgxw/202209/t20220930¬_10774929.htm

McGuire, P; Schrimpf, A; y Tarashev, N. (2022). OTC foreign exchange and interest rate derivatives markets through the prism of the Triennial Survey, BIS Quarterly Review, December. https://www.bis.org/publ/qtrpdf/r_qt2212.htm

_______ (2021). Examen estadístico del comercio mundial de 2021. https://www.wto.org/spanish/res_s/statis_s/wts2021_s/wts21_toc_s.htm

Oficina de Estudios Económicos de Colombia (2022, Octubre 14). Perfil de China. Tomado de https://www.mincit.gov.co/getattachment/35c3371b-5938-45ee-97fa-42160371fadb/China#:~:text=China%20fue%20la%20segunda%20mayor,en%20dicho%20a%CB%9Cno

Organización Mundial del Comercio (OMC) (2022). World Trade Statistical Review. https://www.wto.org/english/res_e/piblications_e/wtsr_2022_e.htm

Osbo, H. & Speelman, T. (2022). China´s Rapid Development Has Transformed It´s Migration Trends, Migration Policy Institute. https://www.migrationpolicy.org/article/china-development-transformes-migration

Santiago, J. (2022, Agosto 8). Estados Unidos y China tienen los mercados más grandes del mundo. El Economista. https://www.eleconomista.com.mx/mercados/Estados-Unidos-y-China-tienen-los-mercados-mas-grandes-del-mundo-20220807-0085.html

Texto íntegro de resolución sobre informe del XIX Comité Central del PCCh. (2022), https://spanish.news.cn/20221022/6011cfe4d5a44aef8c38be97eec56dc2/c.html

Trading Economics (2022). China. Deuda pública en términos de PIB / 1995-2022. https://es.tradingeconomics.com/china/government-debt-to-gdp

Xinhua (2023a, Enero 17). Aumenta 5 % ingreso disponible nominal de habitantes de China en 2022. http://spanish.xinhuanet.com/20230117/03b7c2845833475bba5a50769af0435c/c.html

______ (2023b, Enero 17). Ventas minoristas en línea de China suben 4 % en 2022. http://spanish.xinhuanet.com/20230117/03b7c2845833475bba5a50769af0435c/c.html

______ (2023c, Enero 20). El comercio internacional de bienes y servicios de China alcanza 4,24 billones de yuanes en diciembre. https://espanol.cgtn.com/news/2023-01-20/1616267848910688257/index.html

______ (2023d, Enero 13). Comercio exterior de China aumenta 7,7 % y alcanza nuevo máximo en 2022. Tomado de https://spanish.news.cn/20230113/9bfc0da2eef94e5bb484ebe17bcde088/c.html

______ (2023e, Enero 30). Comercio de servicios de china crece 12,9 % en 2022. Xinhuanet. Tomado de http://spanish.news.cn/20230130/54921d761e4075988f726dbaa11c85/c.html

______ (2022, Enero 17). PIB de China crece 8,1 % en 2021. http://soanish.news.cn/2022-01/17/c_1310427652.htm