INTRODUCCIÓN

El tránsito de la humanidad por las diferentes formaciones económicas hasta la era moderna ha transcurrido en un escenario de acercamiento y desarrollo de las relaciones sociales, en la interacción de las estructuras estatales y privadas creadas. De ahí que el Derecho Internacional Consuetudinario fue escenario de cambios y reconocimiento de las personas naturales y jurídicas de un Estado en relación con la entrada en otro territorio, para realizar actividades inherentes o no a sus capacidades jurídicas, en correspondencia con las normas imperantes.

En tal sentido, el comercio primero entre localidades, luego regiones y hasta el internacional, desempeñó un papel catalizador en estos intercambios, marcados por la jurisprudencia y las normas internacionales, como prácticas ineludibles de la voluntad de las personas naturales y jurídicas con capacidad para operar como sujetos en las relaciones económicas y monetarias-mercantiles en la contemporaneidad. Esta práctica comercial global proporciona la concertación de tratados internacionales entre Estados, en los que destacan los Acuerdos Internacionales de Inversión (AII), con vistas a la protección de los derechos de las personas naturales (PN) y personas jurídicas (PJ) extranjeras y nacionales que ejecuten diferentes tipos de inversión.

La internacionalización del capital a través de la inversión, la forma de reproducirlo y las relaciones que de él emanan en las economías receptoras, se convierte en una arista de estudio del Derecho Internacional Privado, a partir de la protección de los derechos y obligaciones generadas, como vía de regular una relación que se generaliza y particulariza en determinados contextos. La sistematización realizada, sobre la base del método dialéctico-materialista del conocimiento científico, permitió cumplir el objetivo de que en esta investigación se expongan los rasgos distintivos de la inversión extranjera directa, a partir de sucesivos análisis y síntesis de sus conceptualizaciones en la literatura consultada.

DESARROLLO

Acercamiento conceptual a la inversión extranjera directa

El análisis conceptual de la inversión extranjera directa (IED) ha sido objeto de estudio desde diversas concepciones y enfoques por investigadores y estudiosos del tema, así como por instituciones y organismos internacionales. La manera como se legisla internacionalmente sobre la inversión directa extranjera, exige tener muy presente el impacto positivo o negativo de la misma en el país receptor; y a su vez, identificar cuál es la política y estrategia que debe seguir dicho país para beneficiarse de la inversión extranjera, distinguiendo dos opciones:

- 1. O puede beneficiarse solo una parte de la sociedad receptora, la oligarquía local, aliada a las transnacionales

- 2. O se logra beneficiar toda la sociedad gracias a una política pública del país receptor que lleva a cabo una estrategia adecuada a ese fin.

Al confrontar los diversos enfoques y concepciones de autores e instituciones sobre la inversión extranjera directa, se puede constatar que, en general, se complementan, y permiten identificar sus características esenciales, lo cual permitirá futuros análisis en la comprensión de su finalidad, no solo desde el punto de vista comercial, sino también económico de la nación receptora, en este caso de Cuba.

El punto de partida para este análisis transita por efectuar un acercamiento conceptual a la inversión extranjera y las diferentes formas que adopta la misma en las economías de los países en que surgen y se desarrolla, en los que tendremos presentes la connotación jurídica de algunos términos y conceptos utilizados en las normas de la Organización Mundial del Comercio (OMC), así como instrumentos no vinculantes adoptados por la Organización para la Cooperación y el Desarrollo Económico (OCDE) y la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD). Por ello, nos centraremos en la Inversión Extranjera Directa (IED) frente a otros tipos de inversiones, como las de portafolio o los préstamos oficiales, en la cual la participación del capital privado ha mostrado una línea ascendente y una interconexión del comercio exterior a nivel mundial con los mercados financieros, por citar algunas de sus características.

- Fig 1: Los flujos de inversión extranjera directa dirigidos hacia distintas regiones del mundo se han multiplicado en las últimas décadas. Internet.

En las últimas décadas se ha generalizado la tendencia hacia la liberalización unilateral de las leyes y los reglamentos que afectan a la admisión y el establecimiento de inversiones foráneas, con el consiguiente aumento en el número de acuerdos sobre las mismas, donde algunos limitan la capacidad de los gobiernos de los países receptores para adoptar medidas que restrinjan la admisión y el establecimiento de dichas inversiones. Sin embargo, el ordenamiento interno y las políticas nacionales de los Estados, determinan las interacciones en las Relaciones Económicas Internacionales (REI) entendidas como “los vínculos económicos que se establecen entre las distintas naciones a nivel mundial, las que según su actividad internacional pueden ser comerciales, monetarias, financieras y de colaboración e integración económicas” (Del Castillo Sánchez, et al., 2013, 53).

Esta amalgama de escenarios nos vislumbra un prisma heterogéneo de criterios, sin que exista un consenso entre los diversos teóricos, instituciones y organismos internacionales que han tratado la IED, aunque ponderan y giran en torno a algunas ideas comunes. Las posiciones adoptadas tienen diferentes grados de influencia de los componentes económicos, sociales, culturales y jurídicos, imperantes en el proceso de globalización y expresados en el espacio donde se manifiestan las características, tendencias y contradicciones que rigen el comportamiento de la economía mundial, sin deslindarse de su carácter técnico, occidental y clasista que la sostiene.

Es por ello que el estudio de la inversión extranjera, en especial la directa, ha cobrado vital relevancia en la modernidad, donde “las conexiones entre las transformaciones tecnológicas, políticas y económicas, han eliminado las fronteras tradicionales entre naciones y abierto nuevas oportunidades económicas” (UNCTAD, 2014, 1), aspecto que asevera Dunning (1998) al referirse, que la liberalización de las políticas afecta positivamente los flujos de IED dirigidos hacia distintas regiones del mundo (Ramírez Torres, 2002, 42).

De acuerdo con un estudio preparado bajo el auspicio del Comité de Inversión Internacional y Empresas Multinacionales de la OCDE, “la IED generalmente es un apoyo importante para el crecimiento económico1 de economías en desarrollo y en transición, independientemente de su estado actual de desarrollo” Christiansen, Oman y Charlton (2003) (citado en De la Garza, 3).

Según Del Castillo Sánchez, et al. (2013, 62), la circulación controlada de los flujos financieros internacionales “constituyen el conjunto de recursos monetarios que se mueven entre los países a través de diferentes instrumentos y provenientes de diversas fuentes, con el propósito de satisfacer determinados requerimientos tanto de los emisores como de las economías receptoras”. Este movimento transita por el prisma de la Política Exterior de un Estado, definida por Rodríguez Hernández (2017, 191) como “la actividad de un Estado en sus relaciones con otro estado en el plano internacional, buscando la realización de los objetivos exteriores que determinan los intereses de la clase dominante en un momento histórico concreto”.

Las acciones que despliega un Estado en función de su desarrollo nacional, están limitadas o extendidas en períodos de tiempos concretos, en los que las crisis, los conflictos y las bonanzas, aceleran o desaceleran la captación de la inversión extranjera y con ello sus aspectos positivos, los que lejos de ser instintivos, son conducidos de la mano de políticas que tributan al cumplimiento de los objetivos de interés nacional. De ahí que un mismo fenómeno como la inversión extranjera es apreciada por diferentes actores internacionales2 como la UNCTAD, la OMC, la OCDE y el Fondo Monetario Internacional (FMI), según los objetivos que persigue y “la situación de los problemas políticos y económicos internacionales en un momento determinado” (Rodríguez Hernández, 2017, 192).

Para el propósito de este trabajo el autor se afilia a la definición de IED dada por la UNCTAD en su “Glosario de Términos y Conceptos Fundamentales de los AII”, por su carácter global, aglutinador y especializado de esta Conferencia al tratarla como una “inversión que implica una relación a largo plazo y representa unos intereses duraderos en una empresa residente en una economía distinta de la del inversor. Cubre todas las transacciones entre los inversores directos y la inversión directa, lo cual significa que cubre no solo la transacción inicial, sino que también las transacciones subsecuentes entre las dos entidades y el resto de empresas afiliadas” (UNCTAD 2004, 90).

Por otra parte, la inversión extranjera expresada a través de tratados bilaterales, está caracterizada según la UNCTAD (2004, 11) por promover y proteger el trato y la admisión de esta, además de los derechos de las empresas y los nacionales extranjeros de la expropiación, indemnización, transferencia de fondos y su protección en caso de disturbios políticos.

El FMI en su Manual de Balanza de Pagos 5ta. edición de 1994, define la IED como “una inversión que se hace con el propósito de adquirir un interés duradero en una empresa que opera en una economía distinta de la suya, siendo el interés del inversor el de tener voz en la gestión de la firma” (359 y 362). El autor coincide con dos de los elementos tratados por estos dos organismos internacionales, que son: la larga duración y el control en la gestión, a los efectos de la recuperación de la inversión y obtener los dividendos proyectados en los estudios de factibilidad, así como la repatriación o reinversión de las ganancias para el desarrollo y el crecimiento del negocio a largo plazo.

En caso del FMI, matiza dentro de las intenciones de la inversión, la facultad de liderazgo del inversionista, expresado a través de su participación social en la gestión del ente creado; mientras que la UNCTAD no la circunscribe a determinados sujetos como las multi o transnacionales, sino que reconoce el accionar de las empresas, siempre en un lugar distinto al del inversor. Destaca las vías para su realización, aspecto relevante en la conformación del negocio a realizar entre la parte extranjera y el país receptor, sobre la que descansa el fundamento legal que la sostiene, así como las relaciones que se desprenderán de estas interacciones futuras en el marco comercial que se desarrollen.

La Organización Mundial del Comercio (OMC) en su informe “Trade and Foreign Direct Investment” del 8 octubre de 1996, considera que la IED ocurre cuando un inversor establecido en un país (origen) adquiere un activo en otro país (destino) con el objetivo de administrarlo. La dimensión del manejo del activo es lo que distingue a la IED de la inversión de portafolio en activos, bonos y otros instrumentos financieros. En la mayoría de los casos, el activo es administrado en el extranjero como firma del mismo negocio. Cuando esto sucede, el inversor se conoce como «casa matriz» y el activo como «afilada» o «subsidiaria»”.

En este caso se contextualiza la IED en la complementariedad de tres componentes: los sujetos que la realizan, el lugar de ocurrencia y la administración de la gestión, estos dos últimos como entes fundamentales de las relaciones comerciales internacionales.

Según (FMI, 2009, 109) la 6ta. edición del manual antes mencionado, se establece que las empresas filiales de una Empresa, las constituyen los inversionistas directos: “es una entidad o grupo de entidades relacionadas que pueden ejercer control o ejercer un grado significativo de influencia sobre otra entidad que es residente de una economía diferente”, las Empresas de inversión directa (sucursales o cuasisociedades) es “una entidad sujeta al control o a un grado significativo de influencia por parte de un inversionista directo” y las Empresas emparentadas “están bajo la influencia o control del mismo inversionista inmediato o indirecto pero ninguna de las empresas emparentadas controla o influye sobre otra”.

Este postulado nos coloca que en determinados casos, una entidad puede ser y desempeñar a su vez, el rol de estas tres categorías en sus relaciones comerciales con otras entidades, por lo que resulta significativo a consideración de este trabajo, la alusión detallada a las formas organizativas mercantiles que se adoptan por el inversor, lugar desde el cual se administra el activo, los derechos y las obligaciones contraídas en estos procesos gerenciales, sin la desconexión de su proceso formativo y ramal inicial.

En tanto la Organización para la Cooperación y el Desarrollo Económico (OCDE) en su Definición Marco de IED, incluye “la transacción de capital inicial que esté en el rango del umbral del 10%, así como todas las transacciones y posiciones financieras entre el inversor directo y la empresa de inversión directa. Se incluyen también las transacciones y posiciones que tengan lugar entre otras empresas afiliadas o empresas hermanas. La inversión extranjera directa no se limita a la inversión en acciones y otras participaciones de capital, también se incluyen los beneficios reinvertidos y la deuda entre compañías” (OCDE, 2008, 53).

Se amplía también la relación con el hecho de tener una posición preponderante en la toma de decisión de la Empresa y un grado importante de eficiencia al establecer una relación duradera, en la que además de intercambiar fondos, se aporta conocimientos técnicos, tecnología, administración, marketing, prácticas comerciales e intercambian riesgos.

En su obra, Lenin alertaba sobre la exportación de capital como un rasgo del capitalismo, aspecto entendido como inversión extranjera en el contexto del modo capitalista de producción la exportación de capital según Pérez Díaz (2010, 6), al establecer que “la exportación e internacionalización de capitales es un rasgo económico del capitalismo monopolista de estado acentuada en su fase imperialista”, elementos tratados por Lenin en 19173, periodo en el que cobra auge la inversión de países desarrollados en otros de esta categoría o dirigidos a la obtención de materias primas a través de la creación de subsidiarias, que le permitan garantizar sus fines.

En tal sentido, los efectos de la búsqueda del aumento de las utilidades de las grandes empresas fuera de sus enclaves físicos (casa matriz), ha traído consigo la paulatina transnacionalización del capital hacia actividades productivas, comerciales, económicas, financieras, de servicios, tecnológicas y otras, como parte de la configuración del Comercio Internacional “al estar compuesto por las relaciones comerciales que establecen los países entre sí a nivel de la economía mundial, o sea, los intercambios de mercancías, bienes y servicios entre las distintas economías nacionales” (Del Castillo Sánchez, et al., 2013, 54).

En el caso de Mossa (2002), se refirió a la IED como “el proceso por el cual residentes de un país adquieren la propiedad de unos activos en otro país con el objeto de controlar la producción y/o distribución y otras actividades realizadas por estos” (citado en Dans Rodríguez, 2012, 110). En ella subyacen aspectos como el rol del inversor en la gestión del negocio asociado a la planificación de la producción o la prestación de un servicio y su control, al situarlo como una de las partes con poder de decisión sin dejar claro los límites, los que en cierta manera dependen del porciento de activos adquiridos.

En relación con el sujeto solo enuncia a un residente de un país (empresario individual o social) siempre que tenga capacidad para hacerlo, al centrar el proceso de la inversión en la adquisición de activos en propiedad, comprendidos desde una empresa en su conjunto o de parte de las acciones que la integran, la que compartirá con otros socios, por lo que al dejar abierto el diapasón en relación conla parte en que administra, desde la cual ejerce el control de las actividades ejecutadas.

Por otra parte, Ruiz (2000, 225) “considera que la IED es un elemento del ahorro externo privado que es realizada por un agente extranjero, generalmente, aunque no siempre, por una corporación multi o transnacional en empresas localizadas en el país receptor”. “La misma implica el control total o parcial de la empresa y la presencia física del inversionista extranjero, bien sea una persona jurídica o natural”. Por lo tanto, es necesario destacar que, en todos los casos, supone que hay un país emisor (el que exporta el capital) y un país receptor (el que importa el capital), pero lo que la caracteriza es el propósito del inversionista, sea este una firma o un individuo, de administrar total o parcialmente el activo adquirido y, además, el hecho de que involucra la presencia física en el país aceptante de la firma o la persona natural que realiza la inversión. “Argumentos favorables a la IED desprendidos principalmente del análisis neoclásico tradicional de los determinantes del crecimiento económico” (citado en Pérez Díaz, 2010, 8 y 9).

Este autor no concibe la IED efectuada desde entidades estatales, sin embargo, no niega que la empresa receptora sea subordinada al Estado, al constituir una posibilidad abierta de afiliación económica. Remarca la presencia física del inversionista en el país receptor para ejercer la administración de la gestión, lo que coincide con otros autores que puede ser total o parcial. En su concepción de la IED confiere mayor competitividad a las corporaciones multi o transnacionales en su ejecución, debido al ahorro externo que generan para realizar la inversión.

Según criterio De la Garza (2005), la IED “consiste en una inversión real, es decir, en bienes productivos tangibles (planta y equipo, inventarios, etc.), realizada por una empresa extranjera, motivada por las ventajas de llevar a cabo una parte de sus procesos productivos en otro país, la cual puede realizarse por medio de la adquisición total o parcial de una empresa ya existente o por la creación de una nueva, ésta inversión, en cualquier caso, formará parte de la estructura organizacional de la empresa matriz. Se espera que este tipo de inversión tenga impactos positivos en la economía regional del país anfitrión” (pág.2).

Se concibe la inversión parcializada en la extensión de los procesos productivos de una empresa extranjera de otro país, sin embargo, otras actividades dirigidas a la distribución o los servicios, no quedan en el campo de acción del autor. En su concepción, introduce la posibilidad de creación de un ente nuevo, siempre subordinado a la casa matriz y el reconocimiento del impacto positivo de la inversión realizada en la economía receptora a una escala regional, elemento este no descrito con anterioridad por otros autores ni organismos internacionales analizados.

Según (Loungani y Razin, 2001) la IED “trae consigo ciertos factores positivos para el desarrollo de las economías, potenciando fuertemente las transacciones de divisas y capital”. A criterio del autor, en esta definición como en la anterior, se anuncia un aspecto mercantilista de la inversión sin reflejar aspectos sociales en los países receptores, pondera el papel de los sujetos que la promueve y operan, así como los derechos patrimoniales que emanan de ellos. Por otra parte, se rompe la concepción del beneficio económico desde la visión del inversionista extranjero, al establecer una mirada hacia los beneficios que traerían los flujos de inversión4 en las economías receptoras, al recibir transacciones de divisas y capital.

Por su parte, Fernández García (2016), considera la IED como “el proceso de creación o de adquisición de activos, excluyendo la inversión en cartera, con el propósito de desarrollar a largo plazo una actividad de la que se tiene el control en la gestión, además de su incidencia en la cadena de valor”, ya que incluye varios aspectos fundamentales relacionados con el desarrollo de bienes y servicios competitivos e innovadores para la exportación a largo plazo, tener la capacidad de insertarse en las cadenas de valor mundiales y el control del proceso de gestión del negocio para garantizar el éxito de la empresa extranjera, una balanza comercial favorable y obtener las divisas requeridas para el desarrollo económico y social del país.

En el caso de (Ramírez & Flores, 2006, 3), sostiene que la IED “es aquella que proviene de una persona natural o jurídica del exterior, cuyo capital es invertido en un país con la intención de tener injerencia directa de largo plazo en el desarrollo de una firma. Esta inversión se puede realizar mediante la participación en otras empresas ya establecidas o por medio del establecimiento de una filial de la empresa inversora”. En su texto recalca el carácter general de los sujetos extranjeros que la ejecutan y los que la reciben, en dependencia de la forma organizativa y la participación que se tenga con el aporte de capital.

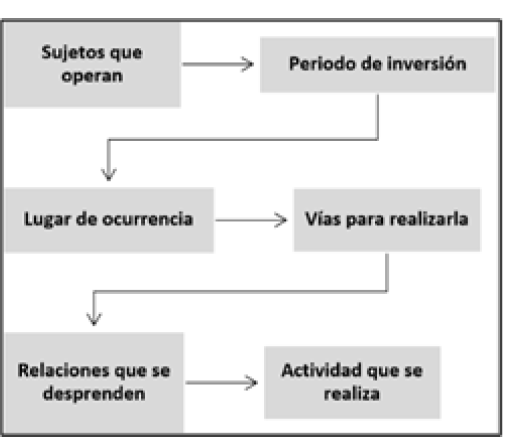

La sistematización de las definiciones dadas por organismos internacionales y de los autores consultados, nos permite establecer seis rasgos esenciales de la IED: sujetos que operan, periodo de inversión, lugar de ocurrencia, vías para realizarla, relaciones que se desprende y actividad que se realiza, ver cuadro 1, los que constituyen una simbiosis entre ellos al concatenarse. Estos rasgos no dependen de enfoques y facilitan el análisis de otras variantes de este concepto, lo cual ayudaría en ulteriores investigaciones sobre el tema, ya que algunos autores contemplan la combinación de tres o cuatro de ellos para transmitir su visión de lo que se persigue y hacia dónde va dirigida.

Cuadro 1. Rasgos de la inversión extranjera directa (Elaboración propia)

1.Los sujetos que operan: la literatura consultada es amplia en explicar que tanto las personas naturales como las personas jurídicas pueden realizar exportaciones de activos o capital para crear o administrar total o parcial una filial o empresa, donde esta última los teóricos no niegan que pueda ser estatal. En algunos casos apuntan su ejecución por las grandes empresas y corporaciones multi o transnacionales, las que sitúan su casa matriz en una región diferente a la que administra la gestión.

2.Período de inversión: todos los criterios analizados apuntan a la larga durabilidad de este proceso en función de la sostenibilidad como misión a lograr por los sujetos que intervienen, donde en un corto espacio de tiempo, no es suficiente para poder ejercer una administración de capital o las acciones adquiridas y estas a su vez, alcancen a reproducirse adecuadamente para mantener positivas las balanzas de pago. La permanencia por sí sola, aunque no siempre, unido al crecimiento financiero, engloban indicadores económicos de la gestión ejercida.

3.El lugar de ocurrencia: es un sitio distinto al del inversionista extranjero, en el que todas las definiciones se refieren a una economía receptora de la inversión directa contemplada en activos o capital y la permanencia distingue la realización. Es un elemento distintivo porque es donde se persigue y hacia dónde va dirigida la IED.

4.Vías para realizarla: se refiere al fundamento legal de la escritura de conformación del nuevo negocio, la que depende de las nomas del país receptor, así como de tratados bilaterales como los acuerdos internacionales de inversión y otros regionales. La vestidura legal otorgada establecerá los límites de sus obligaciones y competencias.

5.Relaciones que se desprenden: este elemento subyace en la intencionalidad de la inversión realizada por el inversionista extranjero y la forma de percibirse por la empresa receptora, cuyas visiones deben tener puntos convergentes para su concertación, principalmente lo referente a la transferencia de tecnología, capital y actividad gerencial, creación de empleo y acceso a los mercados mundiales, entre otros. Sin embargo, nos enmarcamos en la forma en la que se administren las relaciones de producción y comerciales, los servicios prestados o generados y el comportamiento de las finanzas, una vez integrados ambas entidades.

6. Actividad que se realiza: algunos autores defienden una concepción abierta de la acción a ejecutar en la IED, esencialmente entendida como una extensión del objeto empresarial del inversionista extranjero en una economía diferente a la suya, aunque no descarta la posibilidad de ampliación de la empresa a partir de la ejecución de otras funciones como parte de sus competencias gerenciales. Por otra parte, se remarca la actividad de inversión en bienes productivos tangibles, desmarcándola del comercio y la prestación de servicio. En todos los casos de su ejecución duradera dependerá la continuidad de la alianza forjada.

Análisis crítico desde la legislación cubana

En las conceptualizaciones anteriores de organismos internacionales y de los diferentes autores tratados, prevalecen postulados del llamado mundo occidental, en el que impone o trata de imponer instrumentos legales enfocados en viabilizar y favorecer el libre movimiento de capitales a escala global dentro del propio ciclo de las inversiones, al tiempo que representan los intereses de las empresas privadas transnacionales expresados en los Programas de Ajustes Estructurales. De ahí que, la IED es una variable sobre la cual versan criterios favorables y en contra, con un debate intenso desde el punto de vista de la penetración del capital de inversión, como mecanismo de mercado capitalista en una economía socialista, sin el debido control estatal.

Desde la justificación teórica no se descartan los aportes que persigue la IED en el crecimiento económico de las naciones receptoras de dichas inversiones, las que pueden ser compatibles y beneficiosas para el Estado y la sociedad, siempre que atraviesen el prisma del interés nacional, de lo contrario, prevalecerá el esquema de ingresos más altos y mayores ganancias para las oligarquías locales en detrimento de bienestar popular. En el caso de Cuba, el país acepta y permite la IED proveniente de empresas y otras entidades económicas establecidas en el exterior, estatales o privadas en las que se incluyen las personas naturales, en función de consolidar y coadyuvar al desarrollo del sistema económico y social del país.

En tal sentido, se dispuso en 1982 del Decreto Ley (D/L) 50 “Sobre asociación económica entre entidades cubanas y extranjeras”, el cual estaría dirigido a regular de manera específica determinadas formas de asociación económica con intereses extranjeros en el territorio nacional, a través de la constitución de empresas mixtas de capital cubano y foráneo mediante otras formas de asociación económica bilateral y multilateral. También establecía un régimen jurídico y laboral, regulaciones financieras y mercantiles, además de obligaciones fiscales, dirigidas a establecer la conducción de esta relación societaria, un trato justo y respetuoso con el inversionista extranjero, en un contexto en el que estábamos insertados en intercambios comerciales con el campo socialista.

Sin embargo, estas condiciones imperantes desaparecieron a inicios de los años 90 del pasado siglo, dando paso a una economía mundial que se globalizaba, así como fuertes tendencias hegemónicas en el campo económico, político y militar, situación que condujo en 1995 a la promulgación de la Ley No. 77 “Ley de la Inversión Extranjera” en la que se establecieron tres formas de operar del inversionista extranjero: contrato de asociación económica internacional, empresa de capital totalmente extranjero y empresa mixta. En el espíritu de esta norma se estableció la ejecución de actividades económicas siempre que contribuyeran al fortalecimiento de la capacidad económica y al desarrollo sostenible del país, sobre la base del respeto a la soberanía e independencia nacional y de la protección y uso racional de los recursos naturales.

En esta ley se regularon y consolidaron facultades y atribuciones de estas organizaciones societarias, algunas contenidas en el D/L 50/82 relacionadas con el sistema bancario, el fisco, el seguro, la protección al medio ambiente y uso racional y eficiente de las tecnologías, así como las garantías a los inversionistas, la protección a la fuerza laboral y la solución de conflictos, todo ello en un contexto marcado por el asedio a las operaciones financieras y comerciales del país. Por ello los cambios acontecidos en la economía nacional a consecuencia de la actualización del modelo económico cubano regido por los Lineamientos de la Política Económica y Social del Partido y la Revolución, readecuaron la Ley 77 con la aprobación en abril del 2014 de la Ley No. 118 “Ley de la Inversión Extranjera”, dirigida a ofrecer mayores incentivos a la inversión extranjera, además de que sus flujos contribuyeran eficazmente a los objetivos de desarrollo económico sostenible del territorio y a la recuperación de la economía nacional, sobre la base del principio de soberanía.

La promulgación de esta nueva ley se orientó hacia la diversificación y ampliación de los mercados de exportación, el acceso a tecnologías de avanzada, la sustitución de importaciones con prioridad en la producción de alimentos, así como la obtención de financiamiento externo, la creación de nuevas fuentes de empleo, la captación de métodos gerenciales y la vinculación de la misma con el desarrollo del encadenamiento productivo, el cambio de matriz energética del país mediante el aprovechamiento de fuentes renovables de energía. A estos últimos en particular se le destinan cuantiosos recursos monetarios en su adquisición en el mercado, al estar marcados por la fluctuación de los precios externos y el asedio comercial, económico y financiero de Estados Unidos de América (EE.UU.).

Todas estas concepciones están dirigidas por el Estado hacia los sectores destinatarios de inversiones extranjeras, en consonancia con el establecimiento de la cartera de oportunidades que el Ministerio de Comercio Exterior y la Inversión Extranjera promociona, según sus políticas generales y sectoriales. De igual forma se establecen regulaciones que reglamentan su proceder, el régimen a mantener con las instituciones bancarias, su evaluación por la comisión estatal a tal efecto y la metodología de los estudios de factibilidad técnico-económica, entre otras.

CONCLUSIONES

Una vez sistematizados los diferentes enfoques aportados por los investigadores, organismos internacionales y concepciones teóricas sobre el tema, se propone una clasificación de las características de la IED, teniendo presente las siguientes dimensiones: los sujetos que operan, el periodo de inversión, el lugar de ocurrencia, las vías para realizarla, las relaciones que se desprenden de las mismas y la actividad que se realiza.

Del análisis de las diferentes conceptualizaciones de la IED, se puede constatar, que la tendencia que prevalece en su estudio teórico es la de un enfoque eminentemente “occidental”, lo cual explica su limitado alcance para el análisis desde una perspectiva que priorice su impacto social en las economías receptoras.

Cuba en su quehacer económico ha permitido la entrada de la inversión extranjera mediante la aprobación de políticas encaminadas a flexibilizar de forma paulatina su admisión con la promulgación de diferentes normativas, desde un enfoque social que responde a las prioridades del país y las necesidades de la sociedad, en función del fortalecimiento de la capacidad económica y al desarrollo sostenible, con respeto a la soberanía e independencia nacional.

Notas

1 Según Méndez, el crecimiento económico es el incremento de las actividades económicas de un país. Es la expansión cuantitativa de la economía de un país. Por lo que tiene que ver con observaciones objetivas que pueden ser medibles en términos absolutos o relativos, sus principales manifestaciones se relacionan con los aumentos de la producción, las ventas, los ingresos, el empleo, el ahorro, la inversión, etc. citado en (De la Garza, 2005, 6)

2 Son todos aquellos grupos o entidades que tienen influencia -en mayor o menor grado- o intervienen, actúan en el escenario internacional. En esta categoría se incluyen los estados y sus líderes. Las organizaciones internacionales, intergubernamentales, no gubernamentales, supranacionales y las corporaciones internacionales (Rodríguez Hernández, 2017, pág. 193)

3 Escrito por V I. Lenin en su libro “El Imperialismo, fase superior del Capitalismo” citado por (Pérez Díaz, 2010, 5).

4 Es la cantidad de dinero destinada a la formación de capital durante un período determinado. Se utiliza el término también para señalar que cuando una economía es fuerte y genera confianza, la inversión fluye hacia ella, pero los cambios en las expectativas, si son negativos, pueden interrumpir ese flujo de inversión (León, 2015, 33).

REFERENCIAS BIBLIOGRÁFICAS

Castro , L. (2016). Determinantes de la Inversión extranjera directa. Caso de China. (Tesis de grado en Dirección y Administración de Empresa). Coruña. Pdf.

Dans, N. (2012). El riesgo país en la inversion extranjera directa: conceptos y modalidades de riesgo. Madrid. Recuperado de doi:http://dx.doi.org/10.5209/rev_PADE.2012. n25.41100. Pdf.

De la Garza, U. (2005). La Inversión Extranjera Directa (IED), teorias y prácticas. México: InnOvaciOnes de NegOciOs. ISBN: 1665-9627. Pdf.

Del Castillo, L., Fernández, O., García, M., Hidalgo de los Santos, V., Medina, Z., & Nuñez, J. (2013). Aprendiendo Economía en Cuba: Nociones para no economistas. La Habana.

Fernández, A. (2016). Evolución reciente de la IDE China: especial atención a su papel como emisor. España. Pdf.

Fondo Monetario Internacional. (2009). Manual de Balanza de Pagos y Posición de Inversión Internacional (6ta Edición). España. ISBN 978-1-46235-161-9. Pdf.

Jimenez, M. y Paredes, J. M. (2017). Análisis Comparativo de la Inversión Extranjera Directa entre Ecuador y Perú periodo 2013 - 2015 (Tesis de Ingienería en Tributación y Finanzas). Ecuador. Pdf.

OCDE. (2011). OCDE Definición Marco de Inversión Extranjera Directa: Cuarta edición. OCDE. Recuperado de DOI: http://dx.doi.org/10.1787/9789264094475-es. Pdf

Pérez, A. (2010). La Inversión Extranjera Directa en el Modelo de Desarrollo de la República Popular China (Tesis de Diploma). Villa Clara. Pdf.

Prebisch, R. (1979). Las teorías neoclásicas del liberalismo económico. Revista de la CEPAL, (7), 171-192. Pdf.

Ramírez, A. (2002). Inversión Extranjera Directa en México: determinantes y pautas de localización (Tesis doctoral). Barcelona. Pdf.

Rodríguez, L. (2017). Un siglo de Teorías de las Relaciones Internacionales. La Habana: Félix Varela. Obtenido de ISBN: 978-959-07-2221-9

Salas, C., Nuñez, J., García, M., y Perurena, L. (2013). Políticas para una inserción internacional, competitiva y dinámica. En M. García, y V. Hidalgo, Modelo Económico y Social Cubano: nociones generales (págs. 89-125). La Habana, Cuba: UH Facultad de Artes y Letras, Universidad de La Habana. Obtenido de ISBN: 978-959-7211-37-2. Pdf.

Tarapuez, E., y Botero, J. J. (2007). Algunos aportes de los neoclásicos a la Teoría del Emprendedor. Bogotá. Pdf.

UNCTAD. (2004). Glosario de Términos y Conceptos Fundamentales de los Acuerdos Internacionales de Inversión. Nueva York y Ginebra: Naciones Unidas. Pdf.

UNCTAD. (2014). Informe sobre el Comercio y el Desarrollo, Panorama General. Nueva York y Ginebra: Naciones Unidas. Pdf.

UNCTAD. (2014a). Decreto Ley 50 sobre Asociación Económica entre Entidades Cubanas y Extranjeras. Gaceta Oficial Extraordinaria, No. 3, (p.5.). República de Cuba. Pdf.

UNCTAD. (2014b). Ley No. 77 de la Inversión Extranjera. Gaceta Oficial Extraordinaria, No. 3, (p.12.). República de Cuba. Pdf.

UNCTAD. (2014c). Ley No. 118 de la Inversión Extranjera. Gaceta Oficial Extraordinaria, No. 20, (p.177-202). República de Cuba. Pdf.

UNCTAD. (2014d). Resolución 46 y 47 del Banco Central de Cuba. Gaceta Oficial Extraordinaria, No. 20, (p.202-204). República de Cuba. Pdf

UNCTAD. (2014e). Resolución No. 128 del Comercio Exterior y la Inversión Extranjera. Gaceta Oficial Extraordinaria, No. 20 (p.204-236). República de Cuba. Pdf.

UNCTAD. (2014f). Resolución No. 16 de Trabajo y Seguridad Social. Gaceta Oficial Extraordinaria, No. 20. República de Cuba ( p.236-240). Pdf.